Güncelleme Tarihi: 1 Şubat 2024

AB Emisyon Ticaret Sistemi'nin deniz taşımacılığına genişletilmesi konusundaki durum nedir?

"AB Emisyon Ticaret Sistemi ( EU ETS), 2024 yılından itibaren deniz taşımacılığı emisyonlarına genişletilmiştir.

Yeni kurallar 5 Haziran 2023 tarihinde yürürlüğe girdi.

AB Emisyon Ticaret Sistemi, gemi emisyonlarının izlenmesi, raporlanması ve doğrulanması (MRV) ile birlikte, Avrupa Komisyonu'nun deniz taşımacılığındaki sera gazı emisyonlarını azaltmaya yönelik ana araçlarından biridir."

Uygulama ile ilgili sonraki adımlar nelerdir?

Avrupa Komisyonu, deniz taşımacılığı sektörünü AB Emisyon Ticaret Sistemi'ne zamanında dahil etmek için uygulama ve devredilmiş yetkileri kabul etmeye hazırlanıyor. Bu eylemler, 2023 yılının sonuna kadar yayımlanacak ve sistemın 1 Ocak 2024'ten itibaren iyi çalışmasını sağlamak için gerekli tüm kuralları, taslakları ve yöntemleri tanımlayacaktır.

Örneğin, bunlar, idari otoriteler tarafından deniz taşımacılığı şirketlerinin (shipping companies) yönetimi, Birlik Sicili'nde deniz taşımacılığı şirket hesaplarının oluşturulması, izleme, raporlama ve doğrulama ile ilgili özel kuralları içerir.

Bu eylemleri hazırlamak için Komisyon, İklim Değişikliği Politikası Uzman Grubu (CCEG-Expert Group on Climate Change Policy ) içinde var olan bir Deniz taşımacılığı Organizasyonu tarafından desteklenmektedir ve AB üye ülkelerinden uzmanları içermektedir. Ayrıca, Avrupa Sürdürülebilir Deniz Taşımacılığı Forumu (ESSF-European Sustainable Shipping Forum ) aracılığıyla endüstrinin de dahil olduğu diğer danışma faaliyetleri bulunmaktadır. Bu eylemler aynı zamanda EMSA'nın desteğiyle hazırlanmaktadır.

Yeni kurallar EEA ülkelerine (İzlanda, Lihtenştayn, Norveç) de uygulanacak mı?

MRV Deniz Taşımacılığı Yönetmeliği ve EU ETS Direktifi Norveç ve İzlanda için geçerlidir. Metinler EEA Anlaşmasına (Ek XX) dahil edilmiştir.

Deniz taşımacılığı şirketleri emisyonlarını kapsamak için tahsisatları ne zaman kullanmaya başlamalıdır?

Deniz taşımacılığı şirketleri, 2024 yılında bildirilen emisyonlar için ilk ETS tahsisatlarını 30 Eylül 2025 tarihine kadar teslim etmelidir.

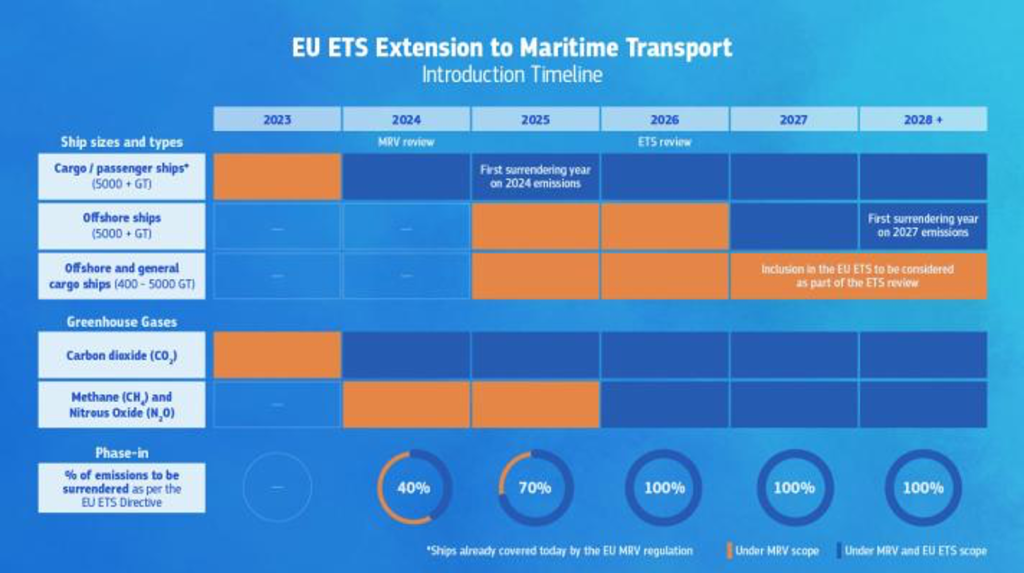

Tahsisatlarla kapsanması gereken emisyonların payı her yıl aşamalı olarak artmaktadır:

- 2025: 2024 yılı için bildirilen emisyonların %40'ı,

- 2026: 2025 yılı için bildirilen emisyonların %70'i,

- 2027 ve sonrası: Bildirilen emisyonların %100'ü tahsisatlarla kapsanmalıdır.

EU ETS Direktifi hangi gemilere uygulanır?

- 2024'ten itibaren: 5000 groston ve üzeri yük ve yolcu gemileri

- 2027'den itibaren: 5000 groston ve üzeri offshore gemileri

1 Ocak 2025 tarihinden itibaren şirketler, aşağıdaki gemiler için emisyon bildiriminde bulunmak zorundadır:

- 5000 GT ve üzeri offshore gemiler

- 5000 GT'den düşük ancak 400 GT'den düşük olmayan offshore gemileri ve genel kargo gemileriFormun Üstü

MRV Deniz Taşımacılığı Yönetmeliği ve EU ETS Direktifi kapsamında hangi sera gazı emisyon türleri bulunmaktadır?

AB MRV Deniz Taşımacılığı Yönetmeliği şunları kapsar:

- Karbon dioksit (CO2)

- 2024 yılından itibaren metan (CH4)

- 2024 yılından itibaren diazot oksit (N2O)

EU ETS ise şunları kapsar:

- Karbon dioksit (CO2)

- 2026 yılından itibaren metan (CH4)

- 2026 yılından itibaren diazot oksit (N2O)

EU ETS Direktifi hangi emisyonlara uygulanır?

Sistem bayrak tarafsız ve rota tabanlıdır. Bu, deniz taşımacılığı emisyonlarını şu şekilde kapsar:

- Bir AB Üye Devleti yargı alanındaki bir limandan hareket eden ve bir AB Üye Devleti yargı alanındaki bir limana varan seferlerden kaynaklanan emisyonların tamamı (%100) (örneğin, Hamburg'dan Marsilya'ya ve Marsilya'dan Hamburg'a).

- Bir AB Üye Devleti yargı alanındaki bir limanda (örneğin, Antwerp limanında) gerçekleşen, yani limanda ve liman içindeki hareketler sırasında açığa çıkan emisyonların tamamı (%100).

- Bir AB Üye Devleti yargı alanındaki bir limandan hareket eden ve yargı alanı dışındaki bir limana varan seferlerden kaynaklanan emisyonların yarısı (%50) (örneğin, Rotterdam'dan Şanghay'a).

- Bir AB Üye Devleti yargı alanı dışındaki bir limandan hareket eden ve bir AB Üye Devleti yargı alanındaki bir limana varan seferlerden kaynaklanan emisyonların yarısı (%50) (örneğin, Şanghay'dan Rotterdam'a).

Bazı istisnalar uygulanacaktır, örneğin bazı uzak bölgelere veya bazı küçük adalara yapılan belirli seferler veya yenilenebilir yakıtlar kullanan gemilere sağlanan avantajlar gibi. [Daha fazla bilgi için 'Özel kurallar ve istisnalar' ve 'Biyoyakıtlar ve diğer alternatif yakıtlar' bölümlerine bakınız].

EU ETS kapsamında "uğrak limanı-port of call" olarak ne kabul edilir?

Uğrak limanı, bir geminin kargo yüklemek veya boşaltmak, yolcu bindirmek veya indirmek veya bir offshore geminin mürettebatını değiştirmek için durduğu limandır. Aşağıdaki durumlar hariç tutulur:

- Sadece yakıt almak amacıyla durmalar,

- Malzeme almak amacıyla durmalar,

- Mürettebatın değiştirilmesi (offshore gemi hariç) amacıyla durmalar,

- Gemi ve/veya ekipmanına bakım yapmak veya kuru havuza girmek amacıyla durmalar,

- Yardıma ihtiyaç duyulan veya sıkıntıda olan geminin limanda durmaları,

- Liman dışında gerçekleştirilen gemiden gemiye transferler,

- Sadece kötü hava koşullarından korunmak veya arama kurtarma faaliyetleri nedeniyle zorunlu olan durmalar,

- Uygulama kararında listelenen komşu konteyner transhipment limanlarındaki konteyner gemilerinin durmaları.

‘’Liman içi-Within ports’ olarak kabul edilen emisyonlar nelerdir?

ETS uyarınca teslim etme gereklilikleri, bir Devletin yetkisi altındaki bir uğrak limanı dahilindeki emisyonlar için geçerlidir. Bu tür emisyonlar, yanaşma yerindeki emisyonların ve aborda olmaksızın uğranılan bir limandaki emisyonların toplamından, yani bir Üye Devletin yetkisi altındaki bir limandaki hareketlerden kaynaklanan emisyonlardan oluşur.

Uğrak limanından önce veya sonra meydana gelen limanlara giriş veya limanlardan çıkışla ilgili emisyonların seferin bir parçası olduğu dikkate alınmalıdır; bunlar “liman içindeki emisyonlar” olarak değerlendirilmemelidir.

"Demir yeri veya aborda durumda iken emisyon-Emissions at berth" ve "Liman içindeki emisyon-Emissions within ports" arasındaki fark nedir?

"Demir yeri veya aborda durumda iken emisyon-Emissions at berth", bir gemi bir üye devletin yetki alanı içindeki bir limanda güvenli bir şekilde demirlemiş veya aborda olmuş durumda iken, yük alma, yük boşaltma veya otel hizmeti sırasında, yük operasyonlarıyla uğraşmadığı zaman da dahil olmak üzere ortaya çıkan emisyonlara karşılık gelir.

"Liman içindeki emisyon-Emissions within ports’ "bir üye devletin yetki alanı içindeki bir limanın tamamındaki emisyonları kapsar. Bu, hem berth’te iken hem de berth’te değilken ancak liman içindeki (yani liman içindeki hareketlerden kaynaklanan) emisyonların hesaba katılması gerektiği anlamına gelir. İkincisi, zaten bir ssefere dahil edilmediği sürece, liman sınırları içinde gerçekleşen ancak sefer içinde olmayan emisyonlar olarak anlaşılmalıdır."

Eğer bir sefer, iki raporlama dönemi arasında gerçekleşirse (örneğin, Aralık 2024'te başlayıp Şubat 2025'te sona eren bir sefer) ne olur?

Bir raporlama dönemi, herhangi bir takvim yılının 1 Ocak ile 31 Aralık arasındaki dönemdir. Dolayısıyla, iki farklı takvim yılında başlayıp biten seferler için ilgili veriler her raporlama dönemi altında hesaba katılmalıdır. Yukarıdaki örneği takip edersek, gemi şirketi tarafından izlenen 31 Aralık 2024 tarihine kadar olan emisyon miktarı, 2024 emisyon raporunun bir parçası olarak raporlanacak, ancak 1 Ocak 2025 tarihinden itibaren olan kısım için emisyon miktarı, 2025 emisyon raporunda hesaplanacaktır.

Aynı mantık, 2023'te başlayıp 2024'te biten bir yolculuktan kaynaklanan emisyonlar için de geçerlidir. 1 Ocak 2024 itibarıyla yolculuğun kısmına karşılık gelen emisyonlar, yalnızca 2024 emisyon raporunda hesaba katılacaktır.

Eğer bir şirket zaten emisyonlarını telafi etmiş (offseting) ise (örneğin, karbon kredi sertifikaları veya diğer mekanizmalar aracılığıyla), bunun ödenmesi gereken tahsisat miktarına herhangi bir etkisi olur mu?

Hayır. Deniz taşımacılığı şirketleri, EU ETS Direktifi kapsamında raporlanacak toplam emisyon verilerine karşılık gelen AB tahsisatlarını (EUA) teslim etmek (kullanmak) zorundadır. Karbon kredileri veya sertifikaları, EU ETS uyumluluğu amaçları için kullanılamaz.

Avrupa Komisyonu, EU ETS'nin deniz taşımacılığındaki pratik uygulaması için özel kurallar ve yeni elektronik formlar geliştirmeyi düşünüyor mu?

Evet. Avrupa Komisyonu, sektöre özgü kurallar ve elektronik formlar geliştirmek için çeşitli uygulama ve yetki devri yapılan mevzuatı kabul etmiştir. Deniz taşımacılığı şirketlerinin ve onlara atfedilen üye ülkelerin listesi 1 Şubat 2024'e kadar kabul edilecektir.

Bunların birçoğu, özellikle de şirket düzeyindeki izleme planları, emisyon raporları ve raporlara yönelik yeni elektronik formlar halihazırda yayınlanmıştır. CLIMA'nın denizcilik web sayfasının 'Yasama süreci' bölümünde en son durum hakkında daha fazla bilgi bulabilirsiniz.

Sistem nasıl çalışır?

AB Emisyon Ticaret Sistemi (ETS), bir 'tavan sınır ve ticaret (cap-and-trade)' sistemi olarak bilinir. Bir tavan sınır, sisteme dahil olan işletmeler tarafından salınan toplam sera gazı miktarını tanımlayan bir eşik olarak işlev görür. Bu tavan sınır, AB'nin iklim hedefiyle uyumlu olarak, sabit aralıklarla yılda bir azaltılır.

ETS'nin hedefi, 2005'ten 2030'a kadar emisyonları %62 oranında azaltmaktır.

Tavan sınır, emisyon tahsisatları cinsinden ifade edilir ve bir birim tahsisat bir ton CO²’e (karbon dioksit eşdeğeri) salım hakkı verir. İşletmeler, kendilerine tahsis edilen tahsisattan daha fazla sera gazı emisyonu üretemezler. Aksi takdirde ağır cezalar uygulanır. EU ETS kapsamında bulunan şirketler, bir raporlama dönemindeki emisyonlarına karşılık gelen AB tahsisatlarını satın alıp Birlik Siciline teslim etmek (kullanmak) zorundadırlar. Örneğin, bir şirket EU ETS Direktifii kapsamına giren 10,000 ton CO² salarsa, bu şirket, takip eden yılın 30 Eylül'üne kadar 10,000 birim tahsisat satın almak ve teslim etmek zorundadır. Emisyon tahsisatları açık artırmayla satılmakta olup, şirketler bunları ikincil piyasalarda alıp satabilirler.

Bu sistem, şirketlere emisyonlarını en maliyet-etkin şekilde azaltma esnekliği tanır. Her yıl şirketler, emisyonlarını azaltmaya veya bu emisyonlar için ödemeye (yani karşılık gelen miktarda ödeneği teslim etmeye) devam etmeye teşvik edilirler.

EU ETS kapsamında bulunan deniz taşımacılığı şirketlerinin emisyonları nasıl izlenir, raporlanır ve doğrulanır?

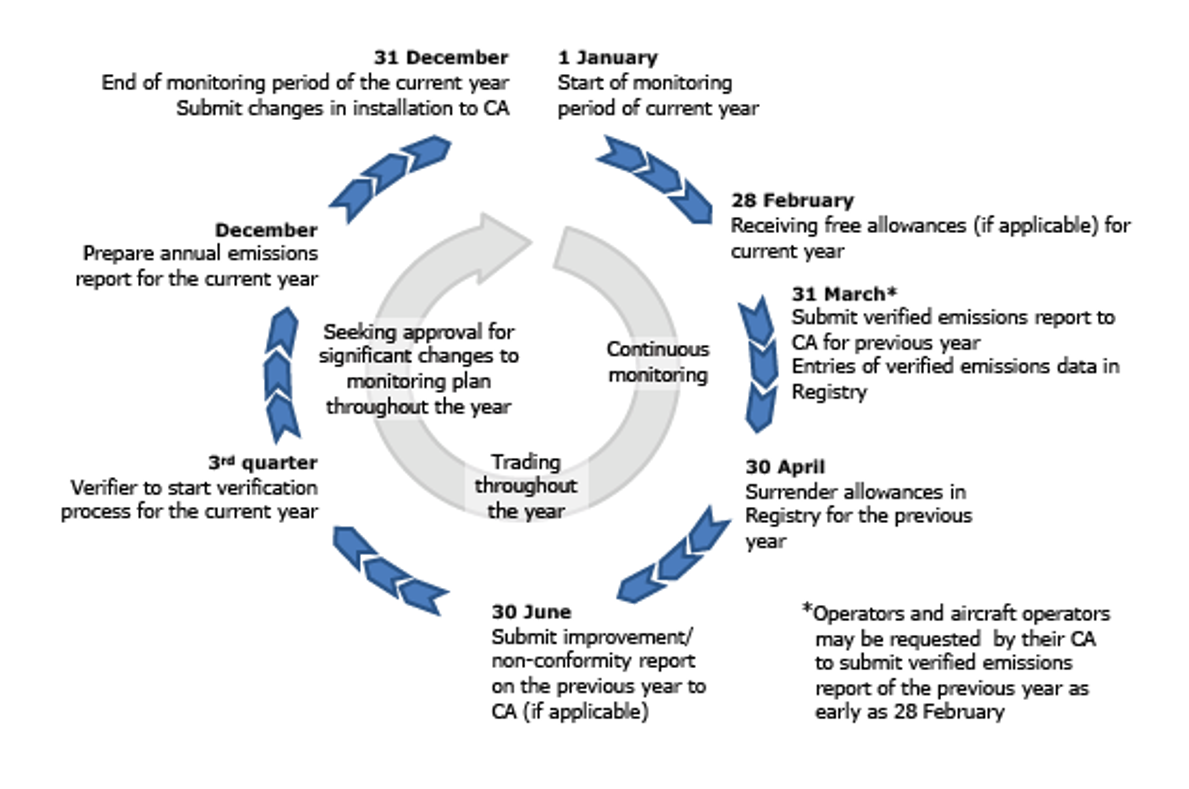

EU ETS kapsamındaki deniz taşımacılığı şirketleri, yıllık emisyonları izleme ve raporlama amacıyla onaylı bir izleme planına sahip olmak zorundadır. Her yıl, şirketler, sorumlulukları altındaki her gemi için bir emisyon raporu, aynı zamanda şirket düzeyinde bir emisyon raporu (ETS amaçları için raporlanacak gemi verilerini birleştirme) sunmak zorundadırlar. Bir yılın verileri, bir sonraki yılın 31 Mart'ına kadar akredite edilmiş bir doğrulayıcı tarafından doğrulanmalıdır (yönetim otoritesi tarafından talep edilirse, bu tarih 28 Şubat olabilir). Doğrulandıktan sonra, şirketler aynı yılın 30 Eylül'üne kadar eşdeğer sayıda ödeneği teslim etmek (kullanmak) zorundadır.

Denizcilik şirketleri 2018'den beri MRV Yönetmeliği kapsamındaki yükümlülüklere tabidir. Veriler, Avrupa Deniz Güvenliği Ajansı (EMSA) tarafından işletilen ve diğer faydaların yanı sıra gemilerin emisyonlarına ilişkin güvenilir verilerin yayınlanmasına olanak tanıyan bir platform olan THETIS-MRV aracılığıyla rapor edilmelidir.

FAQ on the MRV Maritime Regulation bölümünde daha fazla bilgi bulabilirsiniz.

Şirketlere, emisyonları THETIS-MRV platformu üzerinden raporlamaya devam etmeleri mi istenecek?

Evet, deniz taşımacılığı şirketleri, sera gazı emisyonlarını mevcut THETIS-MRV platformu üzerinden raporlamaya devam etmek zorundadır. Bu platform, MRV Deniz Taşımacılığı Yönetmeliği ve EU ETS Direktifi'nde yapılan değişiklikleri yansıtmak üzere güncellenecektir. Şirketler, şirket düzeyinde raporlanan toplam emisyon verileri temelinde, eşdeğer miktarda AB ödeneğini Birlik Sicili'ne teslim etmek (kullanmak) zorunda kalacaklardır.

Birlik Sicili ve ‘’Deniz Taşımacılığı İşletme Hesabı ’’hesabının açılmasına ilişkin kurallar nerede bulunur?

Birlik Siciline ilişkin kurallar, özellikle denizcilik sektörünün EU ETS'ye dahil edilmesini yansıtmak amacıyla (örneğin, yeni ‘’Deniz Taşımacılığı İşletme Hesabı (MOHA)’’ Hesapları'nın oluşturulması yoluyla) şu anda revize edilmektedir. Gözden geçirilmiş yasa, Ekim ayı sonunda Komisyon tarafından kabul edildi ve inceleme için Avrupa Parlamentosu ve Konseyine sunuldu. Bu kurumların iki ay içinde itiraz etmemesi halinde yıl sonuna kadar Resmi Gazete'de yayımlanarak yürürlüğe girecek. Kanun taslağına buradan ulaşabilirsiniz.

Her üye ülkenin Birlik sicili işlemlerini yapan kurum ve kuruluşların giriş sayfalarına buradan , web siteleri ve iletişim bilgilerine ise buradan ulaşabilirsiniz.

Deniz taşımacılığı şirketleri ’Deniz Taşımacılığı İşletme Hesabı (MOHA)’’ Hesaplarını ne zaman açabilecek?

Avrupa Parlamentosu ve Konsey tarafından 25 Aralık 2023 tarihine kadar detaylı incelemesi altında kalan revize edilmiş Sicil Yönetmeliği taslağına göre, bir deniz taşımacılığı şirketi, ’Deniz Taşımacılığı İşletme Hesabı (MOHA)’’ hesabını açmak için ulusal idareye gerekli bilgileri sunacaktır:

- Atıf listesinin yayınlanmasından sonraki 40 iş günü içinde (Komisyon tarafından 1 Şubat 2024'e kadar yayınlanacaktır);

- Bu listede yer almayan nakliye şirketleri için, ETS Direktifi kapsamına giren ilk uğrak limanından itibaren 65 iş günü içerisinde.

Deniz taşımacılığı şirketlerinden farklı, belirli bir türde tahsisat alınması mı istenecek?

Hayır. Deniz taşımacılığı şirketleri, endüstri, enerji sektörü ve hava taşıyıcıları tarafından kullanılan genel AB tahsisatlarını (EUA) edinmek zorunda kalacaklardır.

Bir şirket satın aldığı tahsisatı hangi AB Üye Devletine teslim etmesi gerektiğini nasıl öğrenebilir?

Deniz taşımacılığı şirketleri, tahsisatlarını belirlenen AB üye devletindeki idari otoriteye teslim etmek zorunda kalacaklardır. Bu amaçla, deniz taşımacılığı şirketleri, söz konusu AB Üye Devleti'nde bir ‘’Deniz Taşımacılığı İşletme Hesabı ’’açmak zorunda kalacaklardır.

[Denetleyici otoritelerle ilgili sorular için bir AB Üye Devleti'nin denetleyici otoritesini bir şirketle ilişkilendirmenin kuralları hakkında daha fazla bilgi için ilgili sorulara bakınız]

Deniz taşımacılığı şirketleri tahsisatları nasıl satın alabilir?

Emisyon tahsisatları, şu anda AB ve AB Üye Devletleri tarafından bu sistemi yönetmekle görevlendirilen Avrupa Enerji Borsası (EEX-European Energy Exchange) üzerinden birincil piyasada açık artırmalar aracılığıyla satın alınabilir.

Ayrıca, tahsisatların çeşitli türevler aracılığıyla finansal kurumlar tarafından sunulduğu veya ikili olarak satılabildiği ikincil bir pazar da bulunmaktadır. EU ETS tahsisatlarını satın almak için şirketlerin, Birlik Sicili'nde bir ticari hesap (trading account) veya deniz taşımacılığı işletme hesabı (MOHA-Maritime Operator Holding Account) açmaları gerekmektedir.

İkinci seçeneğin ancak 2024 yılı başında, Komisyon tarafından deniz taşımacılığı şirketlerinin idari makamlara atfedildiği listenin yayınlanmasından sonra mümkün olacağını lütfen unutmayın.

Deniz taşımacılığı şirketleri ne zaman tahsisat almaya başlayabilir?

Deniz taşımacılığı şirketleri türev sözleşmeler yoluyla halihazırda birincil veya ikincil piyasada AB tahsisatlarını satın almaya başlayabilir.

Deniz taşımacılığı şirketleri Birlik Sicilinde ticari hesap açabilir mi?

Birlik Sicil Yönetmeliği'nin ticari hesap açılmasına ilişkin hükümlerine göre, bir deniz taşımacılığı şirketi, ulusal idarece talep edilen tüm bilgileri sağlamak ve şartları yerine getirmek koşuluyla, ulusal idareden böyle bir hesap açılmasını talep edebilir. .

Bir deniz taşımacılığı şirketinin ticari hesap (trading account) açılmasını talep etme yükümlülüğünün olmadığını lütfen unutmayın.

AB dışı bir vatandaş AB tahsisatları satın alabilir ve satabilir mi?

AB vatandaşı olmayan bir kişi, şartlara bağlı olarak bir ticaret hesabı aracılığıyla AB ödeneklerini satın alabilir ve aktarabilir. Birlik Sicilinde ticari hesap açma süreci çevrimiçi olarak gerçekleştirilir ve her AB Üye Devleti tarafından (Ulusal idare aracılığıyla) belirtilen koşullara uygun olarak AB üyesi olmayan vatandaşlara açıktır.

Satın alınan AB tahsisatlarının geçerlilik süresi nedir?

2013 yılında veya sonrasında verilen AB tahsisatlarının (EUA) bir geçerlilik süresi yoktur ve gelecek yıllar için biriktirilebilir. Ancak, teslim edilmiş bir tahsisat geri alınamaz.

Birlik Sicili'nin işleyişi hakkında daha fazla bilgi nerede bulunabilir?

Birlik Sicili'nin işleyişi hakkında daha fazla bilgiye buradan ulaşabilirsiniz.

MRV (İzleme, Raporlama ve Doğrulama) ve ETS (Emisyon Ticareti Sistemi) yükümlülüklerine uyumundan kim sorumludur? Deniz taşımacılığı şirketi nasıl tanımlanır?

Deniz taşımacılığı şirketi, 'gemi sahibi veya gemi sahibi tarafından geminin işletmesi için sorumluluk üstlenmiş olan, bu sorumluluğu üstlenirken Uluslararası Gemi Güvenliği Yönetim Kodu ve Kirliliğin Önlenmesi için 336/2006 sayılı Avrupa Parlamentosu ve Konseyi Yönetmeliği'nin Ek I'inde belirtilen tüm görev ve sorumlulukları kabul eden yönetici veya bareboat charterer gibi başka bir kuruluş veya kişi olarak tanımlanır.'

ETS ve MRV bağlamında, belirli bir geminin emisyonlarına ilişkin uyumdan sorumlu olan kişi veya kurum, ya gemi sahibi (yani, kayıtlı sahibi) ya da o geminin ISM Şirketi olabilir. Kayıtlı sahibi (Registered Owner - RO) ve ISM Şirketi, ETS ve MRV yükümlülüklerine uyum sağlamak için en uygun kişi ya da kurumun kim olduğuna karar vermelidir. Kayıtlı sahibi (Registered Owner-RO) ve ISM Şirketi'nin açık bir karar almaması durumunda, kayıtlı sahibi varsayılan olarak ETS ve MRV yükümlülüklerine uyumdan sorumlu kabul edilecektir.

Uygulama Yönetmeliği (AB) 2023/2599 uyarınca, deniz taşımacılığı şirketleri, sorumluluklarını üstlendikleri gemiler hakkında bilgiyi ilgili idari otoritesiyle paylaşmak zorundadır.

Eğer kayıtlı sahip (RO), ETS ve MRV yükümlülüklerini üstlenmeye karar verirse, kayıtlı sahibinin sorumluluk üstlendiği gemileri listeleyen bir belgeyi ilgili idari otoritesine sağlaması gerekmektedir.

Eğer ISM Şirketi, bir veya birkaç gemi için ETS ve MRV yükümlülüklerini üstlenmeye karar verirse, ISM Şirketi, kayıtlı sahibi tarafından bir veya birkaç gemi için ETS ve MRV yükümlülüklerine uyum sağlamak üzere yetkilendirildiğini gösteren bir anlaşmanın varlığını kanıtlayan bir belgeyi sorumlu idari otoritesine sağlamalıdır.

Bu tür bir belge olmadığında, kayıtlı sahip (RO) varsayılan olarak ETS ve MRV yükümlülüklerine uyumdan sorumlu varlık olarak kabul edilir.

Bir gemi için ETS ve MRV sorumluluklarını üstlenen ISM Şirketi, geminin izleme planını tamamlayan belgelerin bir parçası olarak, kayıtlı sahip ile ISM Şirketi arasındaki yetkiyi gösteren belgeyi de denetleyicisine sağlamalıdır.

Kim yetkilendirme tahsisatlarını teslim etmekten sorumludur?

Deniz taşımacılığı şirketi, her zaman yetkilendirme tahsisatlarını teslim etmekten sorumlu kuruluş olarak kalır. Yukarıdaki yanıtta açıklandığı gibi, bu ya kayıtlı sahip ya da ISM Şirketi olabilir.

Uyumluluk yükümlülüklerini yerine getirmek için bir deniz taşımacılığı şirketi, Birlik Sicili'ndeki Deniz Taşımacılığı İşletme Hesabı -MOHA hesabından tahsisatları teslim etmelidir. Bir deniz taşımacılığı şirketinin, Birlik Sicili'nde bir MOHA Hesabı olmalıdır. Bir deniz taşımacılığı şirketi yalnızca bir MOHA Hesabına sahip olabilir.

Kayıtlı Sahip-Registered Owner nedir?

‘’Kayıtlı sahip-RO" terimi, bir geminin sicil belgesinde belirtilen sahibi ifade eder. Kayıtlı sahip, IMO'ya özgü bir Şirket ve Kayıtlı Sahip-RO Tanımlama Numarası ile atanır.

Lütfen dikkate alın ki, belirli bir gemi için, bareboat charterer (Bareboat Charterer), ETS Direktifi'nin kapsamında gemi sahibi olarak kabul edilemez. Bu değerlendirme, geminin iki idare tarafından 'paralel kayıt' yapıldığı durumda da geçerlidir.

Bareboat Charterer için MRV ve ETS’ye uyum konusunda bir düzenleme yapılmış mıdır?

Bareboat charterer belirli bir gemiyle ilgili olarak ETS ve MRV'ye uyumdan ancak o gemiyle ilgili olarak ISM Kod sorumluluklarını üstlenmeyi kabul etmesi durumunda sorumlu olabilir. ISM Kod sorumluluklarını üstlenen Bareboat charterer, ETS ve MRV yükümlülüklerinin sorumluluklarını kayıtlı sahibinden üstlenmeyi kabul edebilir. Böyle bir durumda ISM Şirketi, kayıtlı sahibin yetki belgesini kendi idari makamına sunmalıdır ("MRV ve ETS kapsamındaki yükümlülüklere uymaktan kim sorumludur?" sorusuna verilen cevaba bakınız). Yani bu sorumluluk gemi kiraya verildiğinde otomatik olarak kiracıya geçmez. Bunun için kayıtlı gemi sahibi talepte bulunmalı ve bunu chartering sözleşmesine ilave etmelidir.

Bareboat charterer, ETS ve MRV altında gemi sahibi olarak kabul edilemez. Bununla birlikte, diğer konularda olduğu gibi, bir gemi sahibi, sözleşmeler dahil olmak üzere kendi adına görevleri yerine getirmesi için üçüncü bir tarafa başvurabilir. Bu nedenle, bareboat charterer, görevini yerine getirmesi için kayıtlı sahibi tarafından yetkilendirilmişse, kayıtlı sahibi adına bir ISM şirketiyle bir yetki anlaşması imzalayabilir.

Bareboat Charterer ETS sorumluluğunu üstlendiğinde bunu teknik bir yöneticiye yeniden devredebilir mi?

Uygulama Yönetmeliği, bir bareboat chartererin ETS sorumluluğunu üstlenmiş olup bunu teknik bir yöneticiye yeniden devretmek istemesi durumunu karşılamaz. Bunun yerine, devir yalnızca Uygulama Yönetmeliği'nin lafzına dayanarak kayıtlı gemi sahibinden gelmelidir. Bu senaryoda, tarafların yükümlülüklerini açıkça belirtmek için gemi yönetim anlaşmasının ayarlanması ve bareboat kiralama yapan kayıtlı sahibin, bareboat chartererin talebi üzerine teknik yöneticiye ETS sorumluluğunu devretmek üzere bareboat chartering sözleşmesine madde eklemesi önemlidir."

ETS yükümlülükleriyle uyumlu olan kuruluş, MRV yükümlülükleriyle de uyumlu olmalı mıdır?

Evet, ETS yükümlülükleriyle uyumlu olan kuruluş, MRV yükümlülükleriyle de uyumlu olmalıdır. Bu, MRV Yönetmeliği'ndeki 'şirket' tanımıyla ve 2023/957 sayılı Yönetmeliğin 10. Gerekçesinde belirtildiği şekilde gerçekleşir.

ETS yükümlülükleri için sorumluluk üstlenen gemi sahibi, MRV yükümlülükleriyle uyumlu olmakla da sorumludur. Uygulamada, gemi sahibi bazı operasyonel görevleri (örneğin, veri toplama ve izleme) başka bir kuruluşa, örneğin bir ‘’shipmanager’a’’ devretmeye karar verebilir. Ancak Üye Devletler, gemi sahibini ETS ve MRV yükümlülükleriyle uyumlu olması için tek sorumlu kuruluş olarak kabul edecektir.

Deniz taşımacılığı şirketleri ETS maliyetlerini geminin işletenine (Operator) aktarabilir mi?

Akaryakıtın satın alınması ve/veya geminin işletilmesi sorumluluğunun, sözleşme gereği gemi şirketi dışında başka bir kuruluşa devredilmesi durumunda, gemi şirketi, tahsisatın teslim edilmesinden kaynaklanan masrafları bu kuruluştan talep etme hakkına sahiptir.

AB Üye Devletleri, deniz taşımacılığı şirketinin bu gibi durumlarda geri ödeme alma hakkına sahip olmasını sağlamak için ulusal önlemler almalıdır. Üye Devletler bu hakkın uygulanması için adalete uygun erişimi sağlamalıdır.

Her ne kadar bu geri ödeme hakkının, sözleşmeye bağlı düzenlemelere bakılmaksızın AB Üye Devletleri tarafından yürürlüğe konulması gerekse de, yakıtın satın alınmasından ve/veya geminin işletilmesinden sorumlu deniz taşımacılığı şirketleri ve kuruluşların, uygunluğu halinde ETS iştira maliyetlerini devretmek için sözleşme hükümleri geliştirmeleri beklenmektedir. Bu hükmün amaçları bakımından 'Geminin işletilmesi', taşınan yükün veya geminin güzergahının ve hızının belirlenmesi anlamına gelir.

Masrafların transferi ile ilgili düzenlemelere rağmen deniz taşımacılığı şirketinin, tahsisatın teslim edilmesinden sorumlu kuruluş olmaya devam edeceğini lütfen unutmayın.

Raporlama dönemi içerisinde şirket değişikliği durumunda bir geminin emisyon raporunu raporlama döneminin sonunda kim teslim etmelidir?

Raporlama döneminin sonunda sorumlulukları altındaki her gemi için şirketler, bir doğrulayıcı tarafından tatmin edici olarak doğrulanmış olan önceki yılın tüm raporlama dönemi için bir emisyon raporu sunmalıdır. Bu durum, şirketin değişikliklerine ve emisyon tahsisatlarını teslim etme sorumluluğundaki değişikliklere bakılmaksızın geçerlidir (daha fazla bilgi için aşağıdaki soruya bakınız). Emisyon raporu, tüm raporlama dönemini kapsamalıdır: geminin başka bir şirketin sorumluluğu altında olduğu yılın dönemi için o rapor, önceki şirket tarafından sunulan kısmi emisyon raporunu da kapsamalı ve o rapora da dayanmalıdır.

Raporlama döneminde şirket değişikliği olması durumunda geminin tahsisatlarının teslim edilmesinden kim sorumludur?

Deniz taşımacılığı şirketi, kendi sorumluluğu altında olduğu süre içerisinde gemilerinden kaynaklanan emisyonlara karşılık gelen tahsisatların teslim edilmesinden sorumludur.

Bu şu demektir. Bir şirket değişikliği olması durumunda, örneğin 1 Nisan 2025 tarihinde bir geminin şirketinin A Şirketinden B Şirketine değişmesi durumunda, 2026 yılında A Şirketinin 1 Ocak'tan 1 Nisan 2025'e kadar o gemi tarafından salınan emisyonlara karşılık gelen tahsisatlardan feragat etmesi gerektiği anlamına gelir (bkz. Daha fazla ayrıntı için MRV Yönetmeliği Madde 11(2).)

Bir deniz taşımacılığı şirketini sorumlu idari otoritesiyle nasıl ilişkilendirebiliriz?

ETS kapsamında olan her deniz taşımacılığı şirketi, 1 Şubat 2024’te yayınlanan liste ile bir Üye Devletin idari otoritesiyle ilişkilendirilmiştir. Listeye BURADAN ulaşabilirsiniz. Müteakiben her iki yılda bir, Komisyon, her şirketi bir AB Üye Devletinin idari otoritesine atayan güncellenmiş bir liste yayınlayacaktır. Bu, THETIS-MRV'de mevcut olan bilgilere dayanarak ve EU ETS Direktifi'nde belirtilen kurallara uygun olarak yapılmış ve yapılacaktır. Yani:

- Bir deniz taşımacılığı şirketi eğer AB Üye Devletinde kayıtlı bir şirket ise, bu durumda o şirketin idari otoritesi kayıtlı olduğu AB Üye Devleti olacaktır;

- Bir deniz taşımacılığı şirketi eğer AB Üye Devletinde kayıtlı olmayan bir deniz taşımacılığı şirketi ise, bu durumda o şirketin idari otoritesi son dört yıldaki veri izlemenin yapıldığı en fazla liman uğrağı yapılan AB Üye Devleti olacaktır;

AB Üye Devletinde kayıtlı olmayan ve EU ETS Direktifi'nin kapsamına girmeyen bir sefer gerçekleştirmeyen bir deniz taşımacılığı şirketi olunması durumunda, idari otorite deniz taşımacılığı şirketinin bir gemisinin EU ETS Direktifi'nin kapsamına giren ilk seferine başladığı AB Üye Devleti olacaktır.

Eğer bir şirket tahsis listesinde değilse ve EU ETS Direktifi'nin kapsamına giren seferler yapmaya başlarsa ne olur?

Komisyon'un yayınladığı listede henüz yer almayan yeni bir deniz taşımacılığı şirketi olunması durumunda, EU ETS Direktifi'nin 3gf Maddesinde belirtilen kurallar uygulanacaktır (yukarıdaki soruya bakınız). Bu, bu kurallara dayanarak yeni şirketlerin idari otoritesini belirleyebileceği anlamına gelir (yani, AB dışı şirketler için, bir AB Üye Devletindeki ilk liman ziyaretine dayanarak). THETIS-MRV yardım masası (fitfor55@emsa.europa.eu) , şirketin sistemde sorumlu idari otoritesini atamasına yardımcı olacaktır. Şirket, her iki yılda bir planlanan bir sonraki güncellemede listeye eklenecektir.

Eğer bir deniz taşımacılığı şirketi Komisyon tarafından yayınlanan şirketler listesinde değilse, bu ETS kapsamında olmadığı anlamına mı gelir?

Hayır. Listede olmamak, bir şirketin ETS yükümlülükleri kapsamında olmadığı anlamına gelmez. Bir raporlama döneminde ETS kapsamına giren seferler yapan gemilere sahip olan her deniz taşımacılığı şirketi ilgili ETS yükümlülüklerine uygun olmalı ve hareket etmelidir. Eğer bir deniz taşımacılığı şirketi listede değilse, ETS Direktifi'nde belirtilen kurallar doğrultusunda (yukarıdaki soruya bakınız) idari otoritesini belirlemeli ve bir MOHA Hesabı açmak için ilgili otoriteyle iletişime geçmelidir.

Tersine, bir kuruluş listede yer alıyor olmasına rağmen (EEA içindeki geçmiş faaliyetlerinden dolayı listede görünmesine rağmen) eğer ‘’deniz taşımacılığı şirketi’’ olma şartlarını yerine getirmez veya sorumluluğu altında ETS kapsamına giren aktif bir gemi bulunmazsa, ETS yükümlülüklerine tabi olmayabilir.

Bir geminin şirketi değişirse ne olur? Bu, tahsis listesine yansıtılır mı?

ETS yükümlülüklerine tabi kuruluşlar deniz taşımacılığı şirketleridir. Dolayısıyla, Üye Devletler gemi şirketlerini idari otoritesidir, bireysel gemilerin değil.

Lütfen Komisyon tarafından yayınlanacak tahsis listesinin gemileri değil, sadece deniz taşımacılığı şirketlerini listeleyeceğini unutmayın. Bir deniz taşımacılığı şirketi bir Üye Devlete atandığında, en azından listesinin bir sonraki güncellemesine kadar o Üye Devlette kalır; şirketin faaliyetlerindeki sonraki değişiklikler, örneğin filoya giren veya filodan çıkan gemiler, bunu etkilemez.

Örnek: EU ETS kapsamında, Alpha deniz taşımacılığı şirketi iki gemiye (Gemi 1 ve Gemi 2) sahiptir. Alpha, A Üye Devletine atanmıştır. Ocak 2025'te, Gemi 1'in sorumluluğu Alpha deniz taşımacılığı şirketinden B Üye Devletine atanmış Beta deniz taşımacılığı şirketine aktarılır.

Alpha'dan Beta'ya Gemi 1'in sorumluluğunun aktarılması, Alpha ve Beta'nın faaliyetlerinde bir değişiklik oluşturur; ancak bu değişiklik, Alpha ve Beta'nın sırasıyla A Üye Devletine ve B Üye Devletine atanması üzerinde bir etkisi yoktur.

En azından 2026 listesinin güncellemesine kadar, Alpha A Üye Devletine atanmış olarak kalır ve Beta B Üye Devletine atanmış olarak kalır, Gemi 1'in transferi ne olursa olsun.

Gemilerin emisyonları kim tarafından doğrulanacak? Bir şirket gemileri için farklı doğrulayıcılara sahip olabilir mi?

Gemilerin emisyonları, AB Üye Devletleri tarafından akredite edilmiş doğrulayıcılar (yani Ulusal Akreditasyon Kurumları) tarafından doğrulanacaktır. Deniz taşımacılığı şirketleri, gemilerinin her biri için bayraklarına veya şirketin merkezinin bulunduğu yere veya akredite doğrulayıcının bulunduğu yere bakılmaksızın herhangi bir yetkili doğrulayıcıyı seçebilecektir. İlkesel olarak, bir şirket gemilerinin her biri için farklı doğrulayıcılara sahip olabilir, aynı zamanda geminin emisyon raporunu ve şirket seviyesindeki raporu doğrulayan farklı doğrulayıcılara da sahip olabilir.

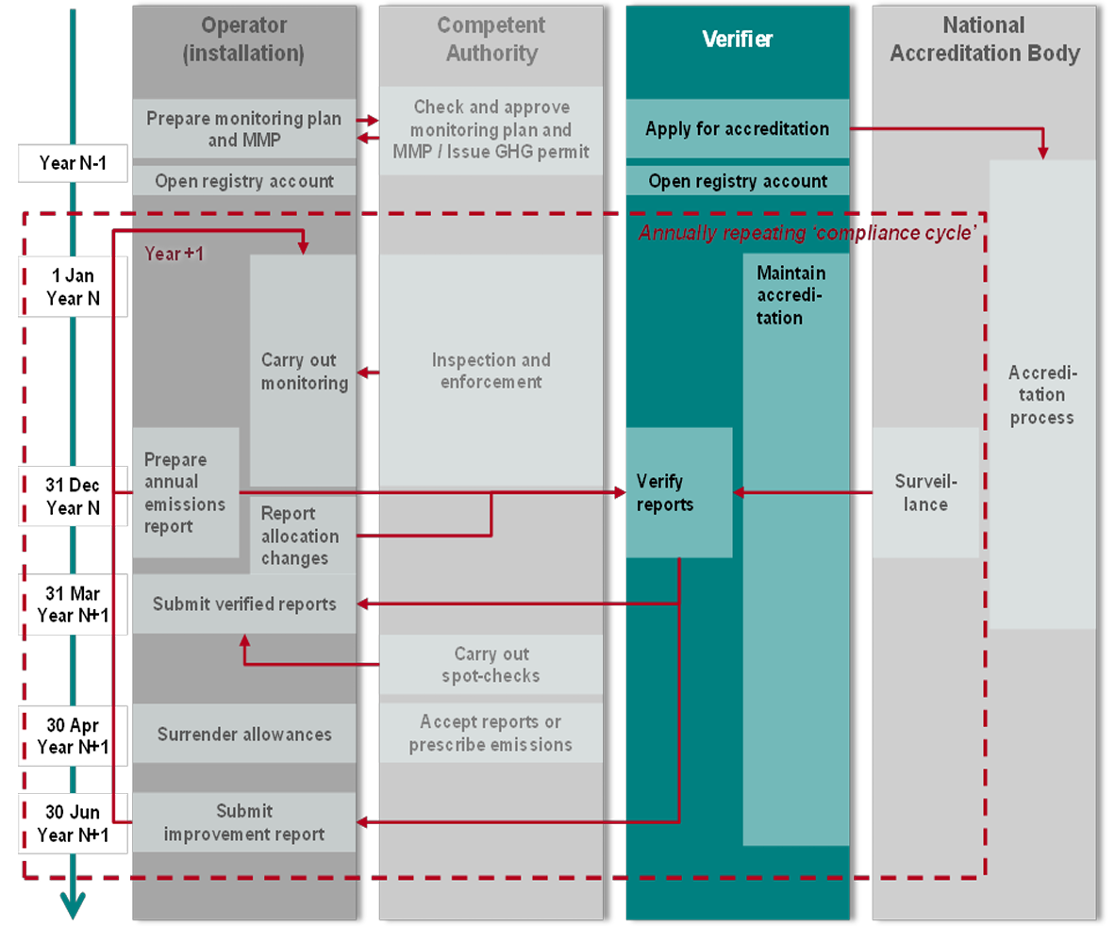

Avrupa Emisyon Ticareti Sistemi (EU ETS) uyumluluk sürecinde denetleyicinin rolü nedir?

Aşağıdaki şekil, denetleyicinin EU ETS uyumluluk döngüsündeki rol ve sorumluluklarını ve diğer paydaşlarla, yani işletici, yetkili otorite (CA) ve Ulusal Akreditasyon Kurumu (NAB) ile olan ilişkilerini özetlemektedir.

Kim gemi şirketlerinin ETS kapsamındaki yükümlülüklerine uyum sağladığından emin olacak?

Üye Devletler, sorumlulukları altındaki tüm deniz taşımacılığı şirketlerinin EU ETS kapsamındaki çeşitli yükümlülüklerine uyum sağladığından emin olacaklardır. Özellikle, Üye Devletler, sorumlulukları altındaki deniz taşımacılığı şirketlerinin zamanında yeterli miktarda ödeneği teslim ettiğinden emin olacaklardır. Regülasyona tabi kuruluşların uyum durumuyla ilgili bilgiler, Birlik Sicili'nden alınıp ilgili makamların erişimine sunulacaktır.

Bir deniz taşımacılığı şirketi tahsisat teslim etme gerekliliklerini yerine getirmezse ne olur?

Tahsisat teslim etmeyi başaramayan deniz taşımacılığı şirketleri, ton başına 100 Euro (enflasyona göre düzeltilmiş) eşdeğeri CO2 için emisyon cezasına tabi tutulurlar ve gerekli tahsisatın teslim edilmesi yükümlülüğünden sorumlu olmaya devam ederler. Cezalı şirketlerin isimleri ayrıca kamuya açıklanır.

AB Üye Devletleri, etkili, orantılı ve caydırıcı cezalar belirlemek zorundadır.

Ayrıca, bir deniz taşımacılığı şirketi iki veya daha fazla ardışık raporlama döneminde teslim yükümlülüklerine uymamışsa ve diğer yaptırım önlemleri uyumu sağlamada başarısız olmuşsa, limanın bulunduğu AB Üye Devletinin yetkili otoritesi, ilgili şirkete gözlem ve görüşlerini sunma fırsatını verdikten sonra bir sınır dışı etme emri verebilir.

Uygulamada, bu her AB Üye Devletinin, şirketin tahsisat yükümlülüklerini yerine getirene kadar, söz konusu deniz taşımacılığı şirketinin sorumluluğundaki gemilere limanlarına girişi reddetme zorunluluğunu gerektirir. Bir gemi AB Üye Devleti bayrağı taşıyorsa ve bir limanda giriş yaparsa veya orada bulunursa, ilgili AB Üye Devleti, ilgili şirkete gözlem ve görüşlerini sunma fırsatını verdikten sonra, şirket yükümlülüklerini yerine getirene kadar gemiyi alıkoyar.

Komisyon'un denetim açısından yükümlülükleri nelerdir?

ETS Direktifi, deniz taşımacılığının EU ETS'ye dahil edilmesine özgü detaylı bir raporlama ve gözden geçirme maddesi içermektedir (ETS Direktifinin 3gg maddesi).

Örneğin, Komisyon, deniz taşımacılığıyla ilgili ETS'nin uygulanmasını denetleyecektir. Komisyon, EU ETS'nin deniz taşımacılığı sektörünün üye ülkelerdeki genel rekabet gücü üzerindeki olası kaçınma riskini ve etkilerini yakından izleyecektir.

Uygunsa, Komisyon etkin uygulamayı sağlamak için önlemler önermelidir.

EU ETS'nin deniz taşımacılığı sektöründen elde edilen gelirleri nasıl kullanılacak?

Revize edilmiş EU ETS, deniz taşımacılığı sektörünün karbonlaşmasını hızlandırmak için İnovasyon Fonu aracılığıyla özel destek sağlamayı öngörüyor. Komisyon'a göre, 2030'a kadar yaklaşık 1,6 milyar avro (tahsisat başına 80 avro fiyatla 20 milyon tahsisat) tutarında 20 milyon tahsisat, gelecekteki teklif çağrılarında özel konuları da içerecek şekilde sektörün karbonlaşmasını desteklemek amacıyla İnovasyon Fonu aracılığıyla kullanılacaktır. İnovasyon Fonu, yenilenebilir ve düşük karbonlu yakıtların üretimi ve kullanımının benimsenmesiyle ilgili faaliyetleri de içerecek şekilde belli bir ölçekte veya tüm deniz taşımacılığı sektöründe çeşitli projeleri ve yenilikçi çözümleri destekleyebilir.

İnovasyon Fonu'nun yanı sıra, AB Üye Devletlerine atfedilen tüm enerji borsasından elde edilen gelirlerin iklimle ilgili amaçlar için kullanılması gerekmektedir; ve bu amaçlar listesi, deniz taşımacılığı sektörünün karbonlaşmasını açıkça kapsayacak şekilde genişletilmiştir. Liste, ayrıca iklim değişikliğinin etkilerine uyum sağlama da dahil olmak üzere, iklimle ilgili eylemlerin zayıf üçüncü ülkelerin finansmanını içermektedir.

İnovasyon Fonu hakkında ek bilgilere buradan ulaşılabilir.

Tüm gemilerin emisyonları EU ETS tarafından aynı şekilde mi işlenir? Buz sınıfı gemiler ne olacak?

Tüm gemilerin emisyonları EU ETS tarafından aynı şekilde işlenir. Ancak, Baltık Deniz Çevre Koruma Komisyonu (HELCOM) tavsiyesine dayanarak belirlenen buz sınıfı IA, IA Super veya eşdeğer bir buz sınıfı olan gemiler, 31 Aralık 2030'a kadar doğrulanmış emisyonlarına göre %5 daha az tahsisat teslim edebilir. Bu farklı muamelenin sebebi, bu tür gemilerin tasarımı nedeniyle, açık denizde veya buz koşullarında sefer gerçekleştirirken aynı mesafeyi katetmek için daha fazla yakıta ihtiyaç duymalarıdır. Bu istisna, ilgili geminin bir raporlama döneminde buz koşullarında seyretmiş olup olmamasına bakılmaksızın uygulanır.Formun Üstü

AB Üye Devletleri'nin küçük adalarını ana karaya bağlayan gemiler için özel kurallar var mı?

Evet. 31 Aralık 2030 tarihine kadar, bir AB üye devletinin belirli adalarıyla aynı üye devletinin belirli limanları arasındaki belirli seferler sırasında, yolcu gemileri ve feribotlar (ro-pax gemileri hariç) tarafından salınan emisyonlar için gemi şirketlerinin tahsisat teslim etme zorunluluğu yoktur.

Bu istisna, ETS Direktifi'nde belirlenen koşulları yerine getiren belirli limanlar ve adalarla ilgili olarak ve ilgili Üye Devlet'in talebi üzerine uygulanacaktır. Örneğin, uygun bir ada, 200.000'den az sürekli sakin nüfusa sahip olmalı ve ana karayla herhangi bir yol veya demiryolu bağlantısı olmamalıdır.

Liman ve adaların listesi, Komisyon tarafından 2023 yılının sonuna kadar yayınlanacak (Henüz yayınlanmamıştır.) ve bağlantı, CLIMA'nın deniz taşımacılığı web sayfasındaki ‘’Legislative process’’ bölümünde bulunacaktır.

AB Üye Devletlerinin en dış bölgelerine sefer yapan gemiler için özel kurallar var mı?

Evet. 31 Aralık 2030 tarihine kadar, bir AB Üye Devletinin en dış bölgelerinden birindeki bir liman ile aynı AB Üye Devletindeki bir limanı arasındaki seferlerden kaynaklanan emisyonlar için gemi şirketlerinin tahsisat teslim etme zorunluluğu yoktur (örneğin, Lanzarote (İspanya ana karasına 2000Km uzaklıkta bir ada-Valencia arasında). Ayrıca, en dış bölgelerdeki limanlar arasındaki seferler (örneğin, Lanzarote-Fuerteventura arasında-Bu 2 ada arasındaki mesafe 200Km’dir. ) ve aynı AB Üye Devletinin en dış bölgelerindeki limanlar arasındaki seferler (Guadeloupe-Martinique arasında) için de gemi şirketleri emisyonlarla ilgili olarak tahsisat teslim etme zorunda değildir.

Ulusaşırı Kamu Hizmeti Yükümlülüğü (Public Service Obligation-PSO) kapsamında bir güzergahta faaliyet gösteren gemiler için özel kurallar var mı?

Eğer iki AB Üye Devleti tarafından oluşturulan bir ulusaşırı kamu hizmeti yükümlülüğü (veya transnational kamu hizmeti sözleşmesi) söz konusu ise, biri diğer bir AB Üye Devleti ile kara sınırına sahip olmayan ve diğeri en yakın olan yerdeki gemi şirketleri 31 Aralık 2030 tarihine kadar bu tür bir kamu hizmeti yükümlülüğü veya kamu hizmeti sözleşmesi altında faaliyet gösteren yolcu gemileri veya feribotlar (ro-pax gemileri) için tahsisat teslim etme zorunluluğunda değildir.

İlgili kamu hizmeti sözleşmeleri veya yükümlülüklerinin listesi Komisyon tarafından 2023 yılının sonuna kadar yayınlanacak (Henüz yayınlanmamıştır.) ve bağlantı, CLIMA'nın deniz taşımacılığı web sayfasındaki ‘’Legislative process’’ bölümünde bulunacaktır.

Bir deniz taşımacılığı şirketi sadece tahsisat teslim yükümlülüğünden muafiyet kapsamında olan hizmetler gerçekleştirirse ne olur? Emisyonları izleme ve raporlama yükümlülüğü var mıdır?

Deniz taşımacılığı şirketinin sorumluluğundaki gemilerden kaynaklanan tüm emisyonlar, EU ETS Direktifi'nin 12. maddesinin (3-d) ila (3-b) bentlerinde belirtilen bir tahsisat teslim muafiyeti kapsamına girse bile, ETS Direktifi'nin 3gd ve 3ge maddeleri ile EU MRV Maritime Regulation uyarınca emisyonları izleme ve raporlama yükümlülüğü hâlâ geçerlidir. Bu muafiyetler sadece teslim yükümlülükleri üzerinde etkiye sahiptir.

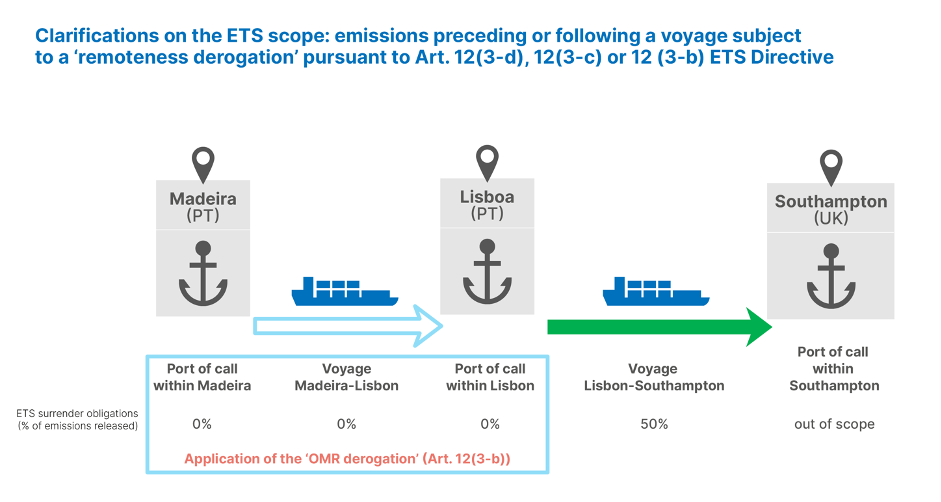

Limandaki emisyonlar, ETS istisnaları kapsamına giren seferlerle ilgili olarak nasıl hesaplanmalıdır?

ETS Direktifi'nin 12(3-d) ile 12(3-b) maddelerinde belirtildiği gibi, liman içi faaliyetlerden kaynaklanan gemi emisyonları da tahsisat istisnasından faydalanır.

Aşağıda, dışsal bölgelerle ilgili istisnanın (‘’OMR- outermost regions’’ istisnası') bir örneği verilmiştir. Portekiz'in bir dışsal bölgesi, yani Portekiz’e ait bir ada olan Madeira'dan (Madeira'da bulunan bir liman) Lizbon'a (Portekiz'in 'anakarasında' bulunan bir liman) yapılan seferin emisyonları, ETS Direktifi'nin 12(3-b) maddesi uyarınca tahsisat istisnasına tabidir.

Bu örnekte Madeira ve Lizbon limanlarındaki faaliyetlerin emisyonları, Madeira-Lizbon seferiyle ilgili olduğu için ETS tahsisat istisnasından faydalanır.

300 deniz mili içindeki komşu konteyner aktarma limanlarına ilişkin olarak planlanan nedir?

Konteyner gemilerinin riskten kaçınmasını ve EEA dışındaki konteyner aktarma faaliyetlerinin yer değiştirmesi riskini azaltmak için EU ETS, bu riskleri azaltacak önlemi içermektedir. Bu önleme göre, konteyner gemilerinin 'komşu konteyner aktarma limanları'na yaptığı uğraklar, EU ETS kapsamında olan bir seferin başlangıcını veya sonunu belirlemek için sayılmaz.

Avrupa Parlamentosu ve Konsey, Komisyon'u 'komşu konteyner aktarma limanları'nı belirleyen uygulama kararları almak için yetkilendirdi.

Bir liman, EU ETS Direktifi'nde belirtilen üç kriteri karşıladığında 'komşu konteyner aktarma limanı' olarak tanımlanır:

- Bu limanın konteyner aktarma işlemi, en son mevcut olan 12 aylık dönemde toplam konteyner trafiğinin %65’inden fazlasını oluşturmalıdır;

- Liman, AB üye devletinin yargı alanının 300 deniz mili içinde bulunmalı ve AB üyesi dışında olmalıdır;

- Bu limanın ülkesi, bu liman için EU ETS ile eşdeğer önlemleri etkin bir şekilde uygulamaz.

Komisyon, 26 Ekim 2023 tarihinde, Tanger Med (Fas) ve East Port Said (Mısır) limanlarını 'komşu konteyner aktarma limanları' olarak tanımlayan bir Uygulama Yönetmeliği ile karar aldı.

Bu uygulama kararı her iki yılda bir gözden geçirilecektir.

Şirketler, biyoyakıtlardan veya RCF (Recycled carbon fuels (RCFs)) ve RFNBO (Renewable fuels of non-biological origin, like hydrogen (H2))'lar da dahil olmak üzere diğer alternatif yakıtlardan kaynaklanan emisyonlar için tahsisatları teslim etmek zorunda mı kalacak?

Avrupa Komisyonu, biyokütle ve biyolojik olmayan kökenli yenilenebilir yakıtlar (RFNBO'lar) ile geri dönüştürülmüş karbon yakıtlarının (RCF'ler) farklı ETS sektörleri altında nasıl işlem göreceğinde tutarlılık sağlayacaktır. Bu nedenle, bu tür yakıtların kullanımı için uyumluluk yükümlülükleri, havacılık ve deniz taşımacılığı de dahil olmak üzere ETS tarafından kapsanan tüm sektörlerde aynıdır.

Şu anda, Yenilenebilir Enerji Direktifi tarafından belirlenen sürdürülebilirlik kriterlerine uygun olan sürdürülebilir biyokütlelerin yanması sonucu oluşan emisyonların, ETS altında CO2 emisyon faktörü sıfırdır. RFNBO'lar ve RCF'lerin tam olarak nasıl işlem göreceği, EU ETS Direktifi'nin 14. maddesi uyarınca geliştirilecek uygulama mevzuatı ile belirlenecektir. Bu tür düzenlemelerin 2024 yılı içinde kabul edilmesi beklenmektedir.

Düşük karbonlu veya diğer alternatif yakıt miktarlarının %100'ünün, AB dışı seferler için ETS yükümlülükleri kapsamındaki emisyonların %50'sine tahsis edilmesi mümkün olacak mı?

ETS Direktifi uyarınca, AB dışı seferlerden kaynaklanan emisyonların yalnızca yarısı teslim yükümlülüğüne tabidir ve izleme, sefer bazında yapılmalıdır. Bu nedenle, AB dışı seferle ilgili emisyonların hesaplanmasında her yakıt türü için tüketilen yakıt kütlesinin yarısı dikkate alınmalıdır.

Karbondioksit Yakalama ve Kullanımı veya Depolama (CCU/S) teknolojileri, deniz taşımacılığı şirketlerinin teslim etmeleri gereken emisyon tahsisat miktarını azaltır mı?

Evet, EU ETS Direktifi, CCU/S teknolojileriyle ilgili özel hükümler içermektedir. Şirketler aşağıdaki durumlar için tahsisatları teslim etmek zorunda değildir:

- Tutulan ve CCS Direktifine uygun olarak bir depolama sahasında depolanacak bir tesise aktarılan CO2;

- Atmosfere girmemesi için kalıcı olarak bir üründe kimyasal olarak bağlanan CO2 (Geliştirilmekte olan yönetmeliklerdeki koşullara tabi olarak belirlenecektir; kabulü 2024 yılı içinde beklenmektedir).

Nereden nihai yasal metinlere erişebilirim?

İlgili uygulama ve delege edilen eylemler için lütfen CLIMA'nın deniz taşımacılığı web sayfasındaki "Yasama süreci" bölümüne başvurun. Bu bölüm, güncellenen en son durumu sunmaktadır (düzenli olarak güncellenir).

Komisyon, sözleşmelere eklemek için standart maddeler sağlayacak mı?

Hayır. İlgili taraflar, EU ETS tahsisat tesliminden kaynaklanan maliyetlerin transferine ilişkin maddeleri, uygulanabilir yasalara tabi olarak kendileri hazırlama esnekliğine sahip olacaklar.

[Daha fazla bilgi için 'Deniz taşımacılığı şirketleri ve operatörler' başlıklı sorulara bakın]

Eğer deniz taşımacılığı şirketlerinin yeni gereksinimlerle ilgili soruları olursa, Komisyon destek sağlar mı?

Evet. Komisyon ve Avrupa Denizcilik Emniyet Ajansı (EMSA), gözden geçirilmiş MRV Deniz Taşımacılığı Yönetmeliği ve EU ETS Direktifi kapsamındaki yeni gereksinimlerle ilgili olarak taraflardan gelen her türlü soruya cevap vermek üzere hazırdır. Herhangi bir sorunuz olursa lütfen fitfor55@emsa.europa.eu mail adresinden [iletişime geçin].

Sorularınız için ‘’İdari Otoriteler (Administering Authorities)’’ başlık kısmına bakınız.

Sorularınız için ‘’Birlik sicilinde tahsisatları satın alma ve teslim etmek (kullanmak) (Buying allowances and surrendering allowances)’’ başlık kısmına bakınız.

Şirketlerin izleme planını idari otorite tarafından onaylanmak üzere ne zaman sunmaları gerekiyor?

Deniz taşımacılığı şirketleri, MRV Denizcilik Yönetmeliği ve ETS Direktifi kapsamına giren her bir gemi için izleme planını, 1 Nisan 2024 tarihine kadar yönetici otoritesine sunmalıdır. Bu tarihe kadar izleme planı, bağımsız akredite bir doğrulayıcı tarafından MRV Deniz Taşımacılığı Yönetmeliği'ne uygun olarak değerlendirilmiş olmalıdır.

1 Ocak 2024 tarihinden sonra MRV Deniz Taşımacılığı Yönetmeliği ve ETS Direktifi kapsamına giren ve ilk kez geçerli olacak bir gemi için, deniz taşımacılığı şirketi, geminin ilk olarak bir AB Üye Devleti'nin yetki alanındaki bir limana ilk uğradığı tarihten itibaren üç ay içinde izleme planını idari otoritesine sunmalıdır. İdari otoritesine sunulan izleme planı, bağımsız akredite bir doğrulayıcı tarafından MRV Deniz Taşımacılığı Yönetmeliği'ne uygun olarak değerlendirilmiş olmalıdır.

Şirketler neden gemilerinin izleme planlarını gözden geçirmeleri gerekiyor?

İzleme planı, Komisyon tarafından benimsenen güncellenmiş elektronik formları takip etmelidir. Bu güncellenmiş şablonlar, özellikle MRV Deniz Taşımacılığı Yönetmeliği'ne metan (CH4) ve diazot oksit (N2O) emisyonlarının kapsama dahil edilmesi gibi MRV Deniz Taşımacılığı Yönetmeliği'ne getirilen revizyonları yansıtacaktır."

Yeni izleme planları için THETIS-MRV modülü ne zaman kullanıma sunulacak?

Revize edilmiş MRV Yönetmeliği'ne uygun olarak izleme planları artık zorunlu olarak THETIS-MRV üzerinden gönderilecektir. Bu, Ocak 2024'ten itibaren çevrim içi form doldurarak veya THETIS-MRV'nin SSS bölümünde bulunan yeni şablona ve IT formatına uygun dosyaları yükleyerek yapılabilir."

İzleme planı THETIS-MRV içerisinde doğrulayıcılar (Verifiers) tarafından değerlendirilecek ve idari otorite tarafından onaylanacak mıdır?

"Evet. İzleme planı şirketler tarafından THETIS-MRV üzerinden gönderilmelidir. Doğrulayıcılar da kendilerine gönderilen izleme planlarının değerlendirmesini tamamlamak için THETIS-MRV'yi kullanmak zorundadır. İzleme planlarının idari otoriteler tarafından onaylanması ve gönderilmesi de THETIS-MRV üzerinden gerçekleştirilecektir."Formun Altı

Doğrulayıcının ETS ile ilgili doğrulama faaliyetlerini gerçekleştirmek için akredite olup olmadığını nasıl bilebilirim?

Akredite edilmiş doğrulayıcı, MRV Deniz Taşımacılığı Yönetmeliği kapsamında (yani, emisyon raporlarının, şirket düzeyinde toplam emisyon verilerinin ve izleme planlarının değerlendirilmesi dahil) tüm doğrulama faaliyetlerini gerçekleştirebilmelidir. Akreditasyon ulusal akreditasyon kurumları tarafından verilmelidir.

1 Ocak 2024 tarihinden itibaren deniz taşımacılığı şirketleri, doğrulayıcılar tarafından değerlendirilip idare eden otorite tarafından onaylanması gereken revize edilmiş izleme planına uygun olarak emisyonlarını izlemelidir.

Yılda bir kez, şirketler sorumlulukları altındaki her gemi için bir emisyon raporu ile şirket düzeyinde bir emisyon raporu (ETS amaçları için raporlanacak verileri toplayarak) sunmalıdır. Bu amaçla, şirketler ilgili şablonları takip etmelidir. Tüm gemi düzeyindeki ve şirket düzeyindeki emisyon raporları, takip eden yılın 31 Mart’ına kadar (sorumlu idari otorite tarafından talep edilmesi durumunda 28 Şubat’a kadar) akredite edilmiş bir doğrulayıcı tarafından doğrulanmalıdır.

Şirket düzeyindeki toplam emisyon verileri doğrulandıktan ve ilgili idari otoriteye sunulduktan sonra, şirketler o yılın 30 Eylül’üne kadar Birlik sicilinde eşdeğer sayıda ödeneği teslim etmelidir.Formun Altı

Allowance-Tahsisat: Belirli bir zaman aralığı için havaya salınan 1 ton karbondioksite eşit bir birim tahsisattır. Bu tahsisatlar EU ETS Yönetmeliği kapsamında el değiştirebilir.

Emission-Emisyon: Bir deniz taşımacılığı faaliyeti yürüten gemiden bu faaliyete ilişkin olarak belirtilen gazların salınımını veya EU ETS Yönetmeliği Ek III’te atıfta bulunulan faaliyete karşılık gelen sera gazlarının salınımını ifade eder.

Shipping company-Gemi işletmecisi: Geminin işletilmesi sorumluluğunu (Gemilerin Güvenli Çalıştırılması ve Kirliliğin Önlenmesine ilişkin Uluslararası Yönetim Kodunun gerektirdiği tüm görev ve sorumluluklar) armatörden üstlenen ve bu sorumluluğu üstlenerek gemiyi devralmayı kabul eden manager veya bareboat charterer gibi herhangi bir kuruluş veya kişi anlamına gelir.

Voyage-Sefer: Uğranılan limandan başlayan veya uğranan limanda sona eren ve ticari amaçlarla yolcu veya yük taşıma amacına hizmet eden bir geminin herhangi bir hareketi.

Administering authority in respect of a shipping company-Bir deniz taşımacılığı şirketi açısından idare yetkilisi: 3gf madde uyarınca bir deniz taşımacılığı şirketi için EU ETS’yi yönetme sorumluluğunda olan otoriteyi ifade eder.

Surrendering allowances-Tahsisat teslim etmek: Her yılın 30 Nisan’ına kadar, EU ETS’ye katılan tüm şirketlerin, sera gazı emisyonlarına eşdeğer miktarda tahsisatı teslim etmesi gerekmektedir. Katılımcılar tahsisatları teslim ederek bir önceki yıla ait emisyonlarını, o yıl sona erecek şekilde telafi ederler.