- 40 fitlik konteyner 2020’den beri ilk kez 4.000 doların altına düştü.

- Deniz taşımacılığı yapan şirketler taşıtanların daha ucuz talepleri ile karşılaşıyor

Çin’den mal sevkıyatının maliyeti, dünya ekonomisi zayıfladıkça ve pandemi sırasında rekor kar getiren konteyner taşıyıcıları için beklentileri azalttıkça iki yıldan fazla bir süre içinde en düşük seviyeye geriledi.

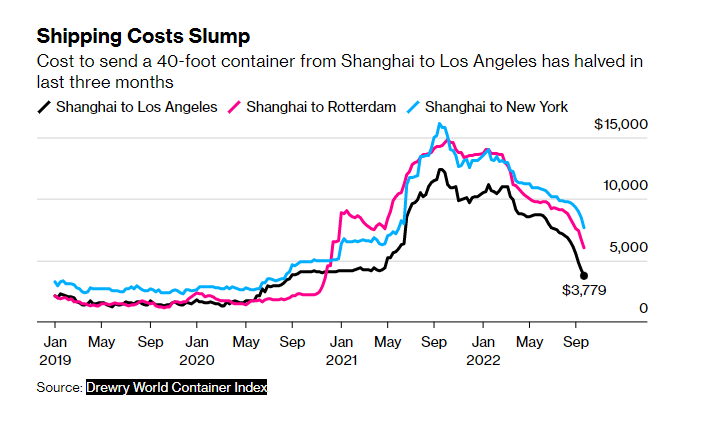

Drewry’ye göre, dünyanın en büyük limanı Şanghay’dan Los Angeles’a 40 fitlik bir konteyner geçen hafta 3.779 $’a alıcı buldu, spot fiyat Eylül 2020’den bu yana ilk kez 4.000 $’ın altına ve Drewry’ye göre üç ay önceki seviyenin yarısına indi. Önümüzdeki haftalarda daha fazla düşüşün beklendiği belirtildi.

Çin ihracatı Ağustos ayına kadar yükselirken, bundan sonraki süreçte yavaşlamaya devam etmesi bekleniyor. Bu, yükselen enflasyon ve yükselen dolardan merkez bankası faiz artışlarına ve Rusya’nın Ukrayna’daki savaşı neticesinde oluşan ticaret kesintilerine kadar hem gelişmiş hem de gelişmekte olan ekonomileri etkileyen birden fazla rüzgarın bir belirtisi. Drewry’de konteyner araştırmaları üst düzey yöneticisi Simon Heaney, “Trans-Pasifik ve konteyner taşımacılığı için talep görünümünün genel olarak hızla düştüğünü söylemek doğru olur” dedi.

Taşımacılık Maliyetlerinin Hızla Düşüşü

40 fitlik bir konteyneri Şanghay’dan Los Angeles’a göndermenin maliyeti son üç ayda yarı yarıya azaldı.

Deniz ticareti için tipik olarak en yoğun sezonda, tüketiciler enflasyon ve mallardan hizmetlere doğru kayma nedeniyle harcamaları kıstıkça Çin mallarına olan küresel talep düşüyor. Avrupa ve Asya’nın geri kalanındaki fabrikalar da üretimi azaltıyor. Asya ve Avrupa’daki şirketler, Çin şirketlerinden gelen siparişlerde daha zayıf büyüme veya düşüşler görürken, Çin’in ekonomik yavaşlaması da ithalat talebini azaltıyor. Bu azalma da doğal olarak konteyner hatlarındaki sıkışıklığı azaltan bir rahatlama yaratıyor ve dolayısıyla pandemi sırasında ev eşyalarına yönelik ortaya çıkan normalden daha güçlü tüketici talebinin yönlendirdiği göz kamaştırıcı karlılık akışını yavaşlatmakla tehdit ediyor.

Blue Alpha Capital’in kurucusu olan John McCown, “2022’nin ikinci çeyreğinin bir kazanç zirvesi olacağı daha açık olsa da, düşüş ve pandemi öncesi kazanç seviyelerine dönüş – veya bunların eksikliği – hakkında herhangi bir şey söylemenin erken olduğunu düşünüyorum” dedi.

Kopenhag merkezli A.P. Moller-Maersk A/S’nin hisseleri 24 Eylül 2022 Cuma günü Mart 2021’den bu yana en düşük seviyesini gördü ve Almanya’nın Hapag-Lloyd AG hisseleri geçen yıl Haziran ayından bu yana en düşük seviyesine geriledi. Çin’in en büyük taşıyıcısı olan Cosco Shipping Holdings Co., 17 ayın en düşük seviyesine ulaştı. Pasifik’te Asya’dan ABD’ye hızlı bir servis işleten daha küçük bir oyuncu olan Honolulu merkezli Matson Inc.’in hisseleri, Mart ayındaki rekorlarının yaklaşık yarısı değerinde.

Yaklaşık iki yıl önce ABD ithalat talebi artmaya başladı ve 2021 yılına kadar Güney Kaliforniya kıyılarında bir gemi kuyruğuna yol açtı ve bu kuyruk bu yıl Ocak ayında 109’a ulaştı. 24 Eylül 2022 Cuma günü itibariyle Los Angeles ve Long Beach limanlarına girecek sırada sadece sekiz gemi bulunuyordu.

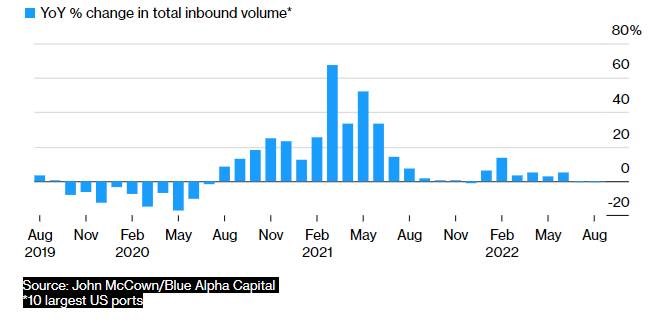

ABD konteyner ithalatı uçurumdan düşmüyor, ancak Covid-19’dan önce görülen daha normal seviyelere doğru yavaşlıyor.

Erken Yoğun Sezon

Spot konteyner fiyatlarındaki istikrarlı düşüş, fiyatlar 2022’nin başında yükselirken müşterilerle daha uzun vadeli sözleşmeler imzalamaya çalışan taşıyıcılar üzerinde baskı oluşturuyor. Örneğin Maersk uzun mesafe taşımalarının %72’sinin kontratlar ile bağlı olduğunu belirtti.

Analiz firması Xeneta yetkilileri, “Walmart Inc., Amazon.com Inc. ve Ikea büyüklüğündeki büyük perakendeciler, spot fiyatlar rekor seviyelerdeyken sözleşme imzalayan şirketler arasındaydı. Diğer taraftan enflasyon ABD ve Avrupa’daki ithalatçılara zor zamanlar yaşattığından bu firmalar Asya’dan daha az mal talebinde bulunmaya başladılar” dedi. Bu çerçevede de bir çok taşıtan indirim almak için taşıyanlarla yeniden anlaşmak istiyorlar.

Asya’daki acenteler ve freight forwarderlar, son zamanlarda taşıtanlardan nakliye maliyetlerini düşürmelerini isteyen telefonlar aldı ve bazı ihracatçılar sözleşmelerde spot piyasadan neredeyse iki kat daha fazla ödeme yapmanın adaletsizliğinden şikayet etmeye başladılar. Diğer tarftan da taşıyanlar, ihracatçıların hacimlerini artırmasını istiyor, ancak birçoğu daha zayıf ekonomik görünüm nedeniyle bunu reddediyor.

Xeneta baş analisti Peter Sand, “Müşterilerle anket yaptık ve bunların %50’si vadeli sözleşmelerde daha düşük oranlar için başarılı bir şekilde pazarlık yaptı” dedi. Yine “navlun oranlarındaki düşüş, küresel olarak düşen talepten kaynaklanıyor ve liman tıkanıklığının hafiflemesi, gemilerin daha verimli çalışmasına izin verdi.” dedi.

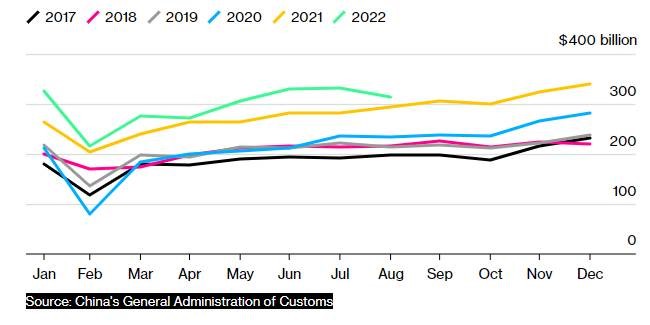

Ekonomistler, Çin ihracatının değerinin, yılın ilk sekiz ayındaki %13,5’lik genişlemeden ve geçen yılki %30’luk artışın oldukça altındayken, bu yıl bu değerin %9 artacağını tahmin ediyor. İhracat Ağustos ayında bir önceki yıla göre %7,1 artarken, rakamların artmasında hacimlerdeki artıştan ziyade daha yüksek fiyatlar daha büyük bir rol oynuyor olabilir. Macquarie Group Ltd. tarafından yapılan bir tahmine göre, Temmuz ayındaki ana ihracat büyümesinin yaklaşık yarısı fiyat etkilerinden kaynaklandı.

Erken Yoğunluk

Talepteki yumuşamanın bir kısmı, ABD şirketlerinin mallarını ithal etmeleri için normalden daha erken bir yoğun sezon olduğunu yansıtıyor. Tarihsel olarak, ABD ve Avrupa’daki şirketler tatil sezonundan önce stoklarını doldurduğu için Çin’in ihracatı yılın ikinci yarısında güçlü bir şekilde büyüyor, ancak bu yıl mayıs ve temmuz aylarında sevkiyatlarda büyük bir artış oldu, ardından ağustosta biraz geriledi .

Mevsimsel Olmayan Ani Artış İhracat değerleri, Mayıs-Temmuz aylarındaki mini yükselişten sonra Ağustos’ta düştü

Şanghay Limanı, bu ayın başlarında yaptığı açıklamada, limanının Ağustos ayında bir önceki yıla göre %8.4 daha az kargo (4.2 milyon konteyner) işlediğini ve konteyner sayısının %3.4 azaldığını söyledi. Bu, ABD’ye gelen konteynerlerdeki düşüşü takip ediyor – ABD’nin en işlek Los Angeles limanına gelen konteyner sayısı geçen ay Covid-19 pandemisinin ilk günlerinden bu yana en fazla düşüşü gösterdi. Sadece altı ay önce yedek kapasitesi olmayan konteyner hatları şimdi fazlalığı azaltmak için çabalıyor. Drewry raporuna göre, Ekim ayı için büyük konteyner hatlarındaki 744 seferden 117’si iptal edildi ve bu boş seferlerin yaklaşık %68’inin Pasifik ötesi doğu seferleri yapması planlandı. Zayıflayan görünüm sadece anakara Çin’den gelmiyor – Tayvan’ın ihracatı Ağustos ayında iki yıldan fazla bir süredir en yavaş hızda büyürken, Güney Kore’nin ihracatı bu ayın ilk 20 gününde %8,7 düştü.

Bloomberg İstihbarat Bölümü lojistik analisti Lee Klaskow, deniz taşımacılığı sektörünün 2023’te hala üçüncü en iyi yılını yaşayabileceğini, ancak bu refah döneminde gelecek yıl piyasaya sürülecek sipariş edilen tüm yeni gemiler göz önüne alındığında iyi zamanların devam etmeyebileceğini söyledi. “2023’te denize indirilecek, spot ve sözleşmeli oranları azaltacak çok sayıda yeni kapasite var” dedi. “2024’e geldiğimizde ise, daha fazla gemi arzı oluşacağından ve tedarik zincirleri normalleşeceğinden, gemiler için işler daha da kötüleşebilir.”

Kaynak: https://bloom.bg/3UV8ER8

3.10.2022

{kind=link}