TAB Mükemmeliyet Merkezi İcra Kurulu Başkanı Sayın Harun Şişmanyazıcı’nın EUETS Konusundaki İnceleme Yazısı

Malumunuz olduğu üzere MRV sistemi, 1 Ocak 2018’den itibaren, Avrupa Birliği limanlarına sefer yapan, bu limanlar arasında faaliyette bulunan 5000 gr ve üstündeki yük ve yolcu gemileri ile ilgili Co2 emisyonlarını ve diğer ilgili bilgileri gözlemlemek ve raporlamak için oluşturulmuştur. MRV sistemi uluslararası bir sistemin kurulmasına katkıda bulunmak için tasarlanmıştır. Bunu sağlamak için ilk adım olarak IMO’dan, diğer ülkelerden aktif olarak destek alınmıştır. İlk raporlama dönemi 1 Ocak 2018 tarihinde başlamış ve yıllık raporlar her yılın 30 Nisan tarihinde verilmiştir. 1 Ocak 2018 tarihinden itibaren şirketler her bir geminin karbon emisyonlarını, yakıt tüketimini ve seyir mesafelerini, seyir zamanı ve sefer başına taşınan kargo gibi diğer parametreleri gözlemlemek ve raporlamakla yükümlü olmuşlar, 2019 yılından itibaren, şirketler her yıl Nisan ayı sonuna kadar onaylanmış emisyon raporunu göndermeye ve 2019 yılından itibaren her yıl Haziran ayı sonuna kadar, önceki raporlama döneminde faaliyette bulunan ve Avrupa Birliği limanlarını ziyaret eden tüm gemilerinin THETIS MRV tarafından verilen uygunluk belgesini taşımaya başlamışlardır. Kısaca MRV yeni bir uygulama değildir.

O halde EU ETS NEDİR? Kısaca MRV vasıtası ile 2018’ten itibaren takibi yapılmaya başlayan CO2 salınımının 2024 döneminden başlamak üzere bedelinin AB ye ödenmesidir (ödeme 2025 de). Kısaca bazı istisnaları olmakla birlikte, Avrupa Birliği limanlarıma geldin mi, hareket ettin mi, limanlarım arasında faaliyette bulundun mu, bu seferlerde yaktığın yakıt nedeni ile salınımını sağladığın CO2 ve önümüzdeki yıllardan itibaren CH4 ve N2O için kirletim bedeli alacağım diyor. Hatta bu uygulamayı önümüzdeki yıllarda 400 gt –5000 gt arasındaki general cargo ve offshore gemilerine ve hatta 500gt üstü offshore gemilere de uygulayacağım diyor. (Bunlar için şimdilik vakit erken 2-3 yıl süresi var) bu pekte bilimsel olmayan basit açıklamadan sonra, bilimsel olarak hazırladığımız bu konudaki 16 sayfalık raporumuzdan alıntı yapalım;

EU-ETS Nedir?

Avrupa Birliği Emisyon Ticaret Sistemi olup, 2005 de oluşturulmuştur. Bu sisteme dahil olan ülkeler 27 AB ülkesi olmak üzere 30 ülkedir. Diğer 3 ülke EEA’ya (Avrupa Ekonomik Alanı) dahil Norveç, İzlanda ve Lichtenstein’ dir. Bununla birlikte bir AB Yasasının EEA EFTA Ülkelerine (Norveç, İzlanda ve Liechtenstein) de uygulanması için Joint Committee’nin bu yasanın EEA Anlaşmasına dahil edilmesi için karar alması gerekmektedir.

Yenilenen ETS Direktifi ve MRV Regülasyonu ile ilgili bu karar henüz alınmamıştır. Ancak amaç bu yasa /uygulamanın AB de yürürlüğe girmesinden sonra mümkün olan en kısa sürede kabul edilerek EEA tarafından da uygulamaya konmasıdır.

EU –ETS EU-MRV ile çalışmaktadır. Çünkü gemilerin ne kadar Co2 emisyonu çıkardığı ve yeni kabule göre Methane ve Nitrous Oxide salınımı yapıldığı MRV ile tespit edilmektedir.

EU-ETS’nin Kapsadığı Sektörler Hangileridir?

Bunlar ile sınırlı olmamak üzere demir çelik, çimento, termik santral, petrol rafinerileri gibi fazla enerji kullanan ve salınım yapan sektörlerdir. Aslında deniz taşımacılığı atmosfere salınan CO2 gazı salınımının 2018 de sadece %2,9 unu oluşturmuştur. Havacılık sektörü 2012 yılında dahil edilmiştir. Deniz Taşımacılığı sektörü de 2024’ten itibaren geçerli olmak üzere kapsama alınmıştır. Bu kapsama alınmak 2024 MRV değerlerinin 2025’te dikkate alınarak salınan emisyon için 2025 de gerekli tahsisat alınması yani ödeme yapılması anlamındadır. 2024’ten itibaren atmosfere salınan emisyonlar için ödeme yapılacaktır, buradan da anlaşılacağı üzere ödeme bir önceki yılın salınımına göre yapılmaktadır.

EU -ETS Cap and Trade System

ETS sistemi belli bir emisyon hakkı/sınırı verilip bunu aşan kısım için atmosfere salınan her 1 ton CO2 veya Sera Gazı Salınımı için ödenecek bedel esasına dayanmaktadır. (Kullanılan her bir ton fuel için ise 3.2 tahsisat gerekmektedir. Bugün için her bir tahsisatın ücreti 80 Euro civarındadır.)

Bir operatöre yıllık bir Sera Gazı Emisyon miktarı hakkı tanınmakta, eğer bu aşılırsa aşılan kısım için Salınan emisyonun tonu başına bir bedel tahsil edilmektedir. Kısaca bir bedel karşılığında emisyon salınım hakkı elde edilmektedir.

Verilen haktan daha az emisyon salınmış ise oda ikincil, türev karbon piyasasında satılmaktadır. Eksik tahsisat alınmış ise yine eksik kalan kısım piyasadan kota alınarak tamamlanmaktadır.

EU-ETS Uygulamasında Rotalara göre sınırlama;

Aşağıda belirtilecek olan 2024 ve 2025 yılları için yapılacak indirimlere ilave olarak EU-ETS için coğrafik kapsama göre de ilave bir indirim daha yapılmaktadır.

-EU/EEA LİMANLARI VE EU/EEA LİMANLARI OLMAYAN LİMANLAR ARASINDAKİ SEFERLERDE ORTAYA ÇIKAN EMİSYONUN %50 Sİ Rota 1(Hava Yolu Taşımacılığında, Çin ve ABD’nin itirazı üzerine AB Ülkeleri ile AB dışı ülkeler arasındaki uçuşlara ETS uygulanmamaktadır. Sadece AB içi uygulamalara tatbik edilmektedir. Beklenti önümüzdeki yıllarda AB dışından AB ye ve AB’den dışarı uçuşlara da ETS’nin uygulanmasıdır.)

-EU/EEA LİMANLARI ARASINDAKİ SEFERLERDE (ROTA 2) EMİSYONONUN %100’u

-EU/EEEA LİMANLARINA YANAŞMA –UĞRAMADA EMİSYONUN %100’u

2024 için 2025 yılında yapılacak olan tahsisat alımlarında/ödemelerinde CO2 alınımının %40, 2025 için 2026 yılında yapılacak tahsisat alım ve ödemelerinde CO2 salınımının %70 dikkate alınacak, 2027 yılı tahsisat alımlarında artık CO2 salınımının %100’ü dikkate alınacaktır. Doğal olarak yukarıda belirtilen uygulamalarda bu ilk 2 yılın indirimleri de dikkate alınacaktır.

-EU-ETS Kapsamında port of call dan kasıt kapsam dahilindeki bir ticari geminin (yük ya da yolcu gemisinin) yük yada yolcu almak yada yükünü boşaltmak, yolcuyu çıkartmak için yaptığı uğrak olup offshore gemileri için ise relieve the crew için uğrak yapmasıdır.

Aşağıdaki durumlar kapsam dışıdır.

-YAKIT İKMALİ, MUSTEHLİK MALZEME İKMALİ, PERSONELİ KARAYA ÇIKARMAK İÇİN (OFFSHORE GEMİLERİNDEN FARKLI GEMİLER İÇİN) UĞRAMAK

– GEMİYİ HAVUZA ALMAK YA DA TAMİR İÇİN, GEMİ YA DA BU TAMİR İÇİN MALZEME ALMAK İÇİN UĞRAMAK

-TEHLİKE ALTINDAKİ BİR GEMİNİN YARDIM İÇİN LİMANA SIĞINMASI

-LİMANIN DIŞINDA GEMİDEN GEMİYE YÜK TRANSFERİ

-KÖTÜ HAVA NEDENİ İLE LİMANA SIĞINMA YA DA GEREKLİ ARAMA KURTARMA YARDIM FAALİYETLERİ İÇİN UĞRAMA

-2023 SONUNA KADAR BELİRLENECEK KONTEYNER AKTARMA LİMANI LİSTESİNDE YER ALACAK AKTARMA LİMANLARINA UĞRAYAN KONTEYNER GEMİLERİ DE MUAFTIR.

Bunun la beraber Singapur’dan kalkıp Rotterdam’a giden bir konteyner gemisi Rotterdam mallarını 300 milden daha kısa bir komsu AB LİMANI olmayan limanda boşaltırsa (kötü niyetli olarak sadece o kısa mesafedeki emisyon miktarını ödeyip uzun Singapur ayağının emisyonunu ödememek için) bu durumda muafiyet tanınmayacak ve AB limanı olmayan aktarma limanı ile AB limanı olan destinasyona (örneğimizde Rotterdam limanıydı)yapılan bu kısa ayak taşımasında yine Singapur-Rotterdam ayağı emisyonunun %50 si uygulanacaktır.(%50 uygulanması Non EU limanından bir EU limanına taşıma yapılması nedeni iledir.)

İlaveten Bazı gemiler ve seferler için muafiyetler ve indirimler bulunmaktadır. (Bu makalenin konusu bizatihi EU-ETS’nin ne olduğunu açıklamak olmadığından bu konudaki detaylara ‘’AVRUPA BİRLİĞİ EMİSYON TİCARET SİSTEMİ UYGULMASI(EU-ETS) 1.1.2024 DE YÜRÜRLÜĞE GİRECEK VE CO2 SALINIMI İÇİN TAHSİSAT ALIMLARI 2025 DE BAŞLAYACAKTIR. TAB’’ makalemden ulaşabilirsiniz.

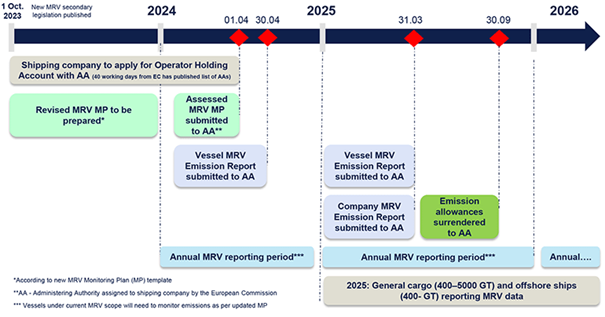

Bu konuda son olarak AB MRV/ETS Uygulaması ile ilgili zaman çizelgesini sunmakta fayda mülahaza edilmektedir.

Emisyon Hakkı, Ya da Tahsisatı

Denizcilik sektörüne serbest bir kota ya da tahsisat başka deyişle parasız emisyon hakkı verilmemektedir. Deniz nakliye şirketleri emisyonları için tahsisat almakla yükümlüdürler.

Yukarıdan da anlaşılacağı üzere Avrupa limanlarına giden 5000 gt ve üstü yük ve yolcu gemileri seferlerinde yaktıkları yakıtın çıkardığı C02 emisyonu için ton başına karbon borsasında oluşan fiyata göre 75-100 * Euro bir bedel ödeyecekler ve bunu öderken herhangi bir emisyon hakkına ve başka bir yerden elde ettikleri karbon azaltımlarını tevsik eden carbon sertifikası ile indirim hakkına sahip olmayacaklardır. ( * 2-3 ay evvel 75-80 Euro idi)

Ancak deniz taşımacılığı sektörü AB Dışındaki limandan AB limanına, ya da tersi durumda yapılan seferlerde atmosfere salınan CO2 nin %50 si için tahsisat alacak (salınım hakkı satın alacak,doğru ifade ile bir bedel ödeyecek)AB limanları arasında yapılan seferlerde ise bu %100 olacaktır.

İlk 2 yıl için ise, yani 2024 için 2025 de toplam CO2 salınımı için yani dışarıdan içeriye ya da dışarıya seferlerde %50 salınımın %40 için, AB limanları arasındaki seferler için %50’nin %100 için tahsisat alımı yapacaktır. 2025 yılı salınım için ise 2026 da %70 indirimli olarak tahsisat alımı yapacak 2026 için 2027 de yapacağı tahsisat alımlarında artık hiçbir tenzilat hakkı olmayacak %50 ya da %100 tahsisat alım yükümlülüklerinde bir indirim yapılmayacaktır.

Bu konuda aşağıda bir örnek verilmiştir.

Tahsisat Hesaplama Örneği (2024 yılı için)

Gemi; 5000 GT dan büyük yük gemisi

Sefer Taragona-Rotterdam arası

Yakılan yakıt 150 ton fuel oil

Sefer Tarihi Mart 2024

Alınması gereken tahsisat;

150 mts x Yakılan her bir ton yakıt için 3.2* tahsisat = 480 birim C02 ya da bunun için alınması gereken tahsisat) tahsisat (Allowance)

*Yakılan yakıt cinsine göre her bir ton yakıt için atmosfere salınan CO2 miktarı, Light Fuel Oil 3.15.1, Heavy Fuel Oil 3.114, Lng 2.750, Methonol 1,375 Biofuel Oil 0

Not; Taşıma AB limanları arasında olduğu için %100 uygulama yapıldı.

480 birim x 0.40(%40) = 192 birim tahsisat (sefer 2024 yılında yapıldığı için %40 uygulandı)

192 birim x 100 Euro (1 ay evvel 75 Euro’ya düşmüştü= 19.200 Euro (Bazı kaynaklar tahsisat birim ücretini yaklaşık 100 usd olarak vermektedir.)

Bu alımların ve ödemelerin yapılması için her denizcilik şirketinin ya da sorumlu operatörün bir AB ülkesinde bağlı olduğu yetkili otorite olacak ve ödemeler için bir hesap açılması gerekecektir.

Denizcilik şirketleri Avrupa Komisyonu denizcilik şirketleri ve kayıtlı oldukları idari otoritelerin listesini ilan ettikten sonra 2024 de 40 iş günü içinde Maritime Operator Holding Accounts açma imkanına sahip olacaklardır. AB limanlarına deniz taşımacılığı yapan deniz nakliye şirketleri yetkili otoriteleri süresi içinde seçmişler ve bu da geçtiğimiz günler içinde EC tarafından yayınlanmıştır.

Tahsisatlar da şimdiden alınmaya başlamıştır, aslında önümüzdeki yılın 30 Eylül tarihine kadar vakit bulunmaktadır.

AB’nin ETS UYGULAMASI ADİL Mİ?

Çevre ve hava kirliliğini, küresel ısınma ve iklim değişikliğini önleme konusunda alınan her önlemi her uygulamayı destekleyeceğimiz aşikardır. İçinde bulunduğumuz dönemde karşılaştığımız doğal olaylar ve afetler bu konuda geç kaldığımıza işaret etmektedir. Küresel ısınmanın 1.5 cantigrat derecede artık tutulamayacağı kesinleşmiş olup dünyamız hızla aşırı ısınma, kuraklık ve kıtlık tehdidi altındadır.

Dolayısı ile alınan önlemlere itiraz hakkımız ve şansımızın kalmadığı düşüncesinde olmakla beraber, alınan tedbirlerin ne derece adil, etkin ve amaca matuf olup, olmadığını da tartışmamız gerektiği inancındayım.

Bu cümleden olmak üzere; EU ETS uygulamasının aşağıda ortaya koyduğumuz nedenler ile adil ve uygun olmadığı düşüncesindeyim.

Örneğin;

1-Diğer sektörlerin hatta aşırı sera gazı salınımı yaratan sektörlerin emisyon hakkı varken, Co2 salınımı çok olmayan deniz taşımacılığı sektörünün (%3 civarında)neden böyle bir hakkının olmaması adil bir uygulama değildir.

2-Aşırı yakıt tüketen ve kirlilik yaratan hava yolu taşımacılığında dışarıdan AB ye ve AB’den dışarıya uçuşlarda neden ETS uygulanmaz da deniz taşımacılığına uygulanır. (Deniz taşımacılığına yapılan uygulamanın hava yolu taşımacılığına da uygulanması önce kabul edilmiş, fakat buna Çin ve ABD şiddetle karşı çıkınca AB ekonomik çıkarları nedeni ile bu uygulamasından vaz geçmiştir.) Rivayet odur ki önümüzdeki yıllarda bu istisnai uygulamalar kalkacaktır.

Daha da ötesinde well-to-wake tahtında gemilerde kullanılacak yeşil yakıtların life cycle yani üretim, taşıma, depolama ve gemiye ikmal aşamasında atmosfere salınan Co2 da dikkate alınarak yeşil enerjinin de yeşilinin kullanılması uygulamaya konacaktır. Bio fuel bugün için 0 CO2 salınımı olarak kabul edilse de önümüzdeki yıllarda doğrudan Bio Fuel Oil üretiminin CO2 salınımı hesaba katılacak ve recycle ile Bio Fuel üretimi önem taşıyacaktır.

3-AB içi taşımalarda bir iktisadi ve siyasi birlik olarak AB hükümranlığını kabul etmekle birlikte, denizlerin özgürlüğü 16 YY dan beri kabul edilmişken hiç kimseye ait olmayan ya da tersinden tüm dünya vatandaşlarına ve ülkelere ait olan açık denizlerde ve okyanuslarda kısaca kara suları dışındaki alanlarda seyir yapan gemiler CO2 salınımları için neden AB ye bir bedel ödesinler. Gerekçe olarak AB ye giden gemiler nedeni ile böyle olduğu söylenilmektedir. Eğer mantık buysa taşınan bu yükten fayda sağlayan AB ve AB vatandaşları ise bunun yarattığı CO2 salınımının bedelini bu taşımayı gerçekleştiren Pakistan bayraklı bir gemi bakımından neden Pakistan vatandaşı ödesin. Buradan toplanan paraların Sera Gazı Salınımlarının azaltılmasında kullanılacağı, yeni yakıtların araştırılmasında, yaratılmasında, sera gazı salınımlarını azaltan yeni teknolojilerin yaratılmasında kullanılacağı belirtiliyor. Bu düşünce güzel ve uygun olmakla beraber yaratılanlar dünyanın hizmetine bedava mı sunulacaktır?

-Bu gibi uygulamaların UN bünyesinde IMO tarafından yürütülmesi daha doğru olmaz mı?

Şimdi bu eleştirilerimizi örnekler ile zenginleştirelim,

Cezayir’in Alger limanında boş olan gemiye ROTTERDAM dan Hamburg limanına bir yük çıkmıştır, gemi balast olarak Rotterdam’a gitmiş, yüklemeyi bitirip Hamburg’a giderek tahliye yaptıktan sonra balast olarak İstanbul’a seyir yapmıştır. Bu geminin EU ETS tahsisatı aşağıdaki gibi olacaktır.

ALGER-ROTTERDAM yakılan yakıtın %50’si 2024 için bunun %40 ı Rotterdam limanında kaldığı süre içerisinde yaktığı yakıtın %100’nün %40’ı, Rotterdam-Hamburg arası yüklü seferde yaktığı yakıtın %100’nün %40’ ha keza Hamburg da boşaltmada yakılan yakıtın %40, Hamburg da – İstanbul’a seyrinde yakılan yakıtın %40’ı olarak 72 ton yakıt yakılmıştır. Bunun CO2 Salınımı 72 ton x 3.2 cf = 230,4 Co2 x 80 euro = 18.400 Euro tahsisat alımı gerekecektir.

Bu örnekte Hamburg –İstanbul arası seferde AB bakımından hiçbir ilinti bulunmamaktadır. Gemi bir önceki seferini bitirdikten sonra İstanbul’a dönmüştür. Hamburg uğrağı bir önceki seferle ilgili olup, tahsisatı hesaplanmıştır. Hamburg-İstanbul arası seferde geminin limandan sadece boş olarak outward işlemi vardır bu da maksimum 1-1.5 saattir.

Bunun için gemi neden uzun bir balast sefer de yaktığı yakıtın Co2 salınımı için AB ye bedel ödesin

-Daha ilginç bir örnek; Panama bayraklı bir gemi Güney Kıbrıs’ta boş olduktan sonra Köstence Limanına balast giderek mal yükleyerek Valencia limanına boşaltsın. Bu seferde gemi Kıbrıs’tan hareketle Güney Akdeniz-Eğe, Çanakkale Boğazı, Marmara Denizi, İstanbul Boğazı, Karadeniz rotasını takip edecek, dönüşte ha keza buna orta ve batı Akdeniz rotası dahil olacaktır. Bu seferde görüleceği üzere balast ve yüklü ayaklar AB ülkeleri arasında gerçekleşmekte ancak seferin önemli bir kısmı bizim kara sularımızda, boğazlarımızda kıta sahanlığımızda, henüz ilan edilmese de münhasır ekonomik bölgemizde geçmekte bu bölgelerde CO2 salınımı yapmakta bunun için AB CO2 salınım bedeli tahsil etmektedir. Bu uygulamanın adil olmadığı izahtan varestedir. ABD’de Newyork’tan hareketle Atlantik seferi yaparak AB ye gelen gemiden de kimseye ait olmayan ya da herkese ait olan okyanus seyrindeki CO2 salınımının tahsilatını da AB yapmaktadır. Toplanan paralarda bir UN fonunda değil AB Fonunda tutulmakta ve harcama yetkisi de onlara ait olmaktadır.

-Bir başka örnekte gemi hybrit olsun ve limanlarda elektrik enerjisi kullansın, liman giriş ve çıkışlarında da elektrik enerjisi kullansın şimdi böyle bir gemi AB dışında yarattığı emisyon için niye AB ye CO2 emisyon bedeli ödesin.

Bu uygulama bu çerçeve de amaca da matuf olmamakta biraz ticari maksat ihtiva etmekte, ya da öyle bir algı oluşmaktadır. Bu algı ise küresel ısınma ile mücadele inancını zafiyete uğratmaktadır.

Bilindiği üzere ülkeler arasında karayolu taşımacılığı serbestçe yapılamamaktadır. İki ülke arasındaki taşıma karşılıklı anlaşma ve üzerinde anlaşılan kotalara göre yapılmaktadır. Hatta transit geçişler bile kotalara ve müsaadelere tabidir. Sınır geçişlerinde gümrük kontrolleri bakımından Tır karnesi uygulaması kolaylık sağlarken, UBAK Ulaştırma Bakanları Avrupa Konferansı 1974 yılında yürürlüğe girmiş olup, UBAK izin belgesi ile taraf ülkeler arasında belli şartlara vabeste olmak üzere bu belge ile taşıma yapılmaktadır. Ticari olarak bu sınırlamalar olmakla beraber Avrupa dahilinde ve Avrupa’ya ayrıca çevre ile ilgili olarak sera gazı emisyonu düşük a EURO belgesine sahip araçlarla taşıma yapılmaktadır. Bu emisyon standartları da giderek sıkılaşmıştır EURO 1-6. Demir yolu taşımacılığında böyle kota sınırlamaları olmamaktadır. Ancak demiryolu taşımacılığı da ülkeler üzerinde sınırları belli topraklar üzerinde yapılmaktadır.

Deniz taşımacılığı ise kara suları iç sular dışında sınırları ve sahibi olmayan geniş alanlar üzerinde yapılmaktadır.

MARE LIBERIUM; Hollandalı Hukukçu ve Filozof olan Hugo Grotius 1609 yılında denizlerin uluslararası bir alan olduğu bunu tüm ülkelerin özgürce uluslararası taşımalar bakımından kullanma hakları olduğunu ve bununla ilgili prensipleri ortaya koymuştur.

-18 YY da ise Cornellius ve Van Brykes Hoek bunu geliştirmişler ve karasularını bir top atış menzili ile yanı 3 deniz mili ile sınırlayarak bunun dışındaki uluslararası sularda her ülkenin kendi bayrağı altında gemi dolaştırma ve ticaret yapma hakkına sahip olduklarını ileri sürmüşlerdir.

-1958 Birleşmiş Milletler Konvansiyonu ise denize kıyısı olsun ya da olmasın her devletin kendi bayrağı altında uluslararası denizlerde (açık denizlerde) gemi dolaştırma ve çalıştırma hakkının olduğunu hükme bağlamıştır. Ancak bayrak devleti kendi bayrağı altında denizde hizmet veren gemilerin üzerinde tam bir yetki ve kontrol sahibi olup gerekli kuralları oluşturmak ve bunlara uyulup uyulmadığını kontrol etmek hakkına ve sorumluluğuna sahiptir.

-1982 United Nations Convention on The Law of The Sea (UNCLOS)’ göre; Tüm gemilerin bir ülkeye kaydı olmalı ve bir bayrak altında seyretmelidirler. Gemilerin bir milliyeti olmalıdır. Tüm ülkeler denize kıyıları olsa da olmasa da uluslararası sularda kendi bayrakları altında gemi çalıştırma hakkına sahiptirler. Ancak bayrak veren ülkenin de kendi bayrağı altında çalışan gemiler üzerinde tam bir kontrol ve hukuki denetim hakkı hatta denizde can ve mal emniyeti ve deniz çevrenin korunması bakımından bu kontrolleri yapma uymayanı denize çıkarmama sorumluluğu bulunmaktadır. Geminin taşıdığı bayrak ile bu bayrağa sahip olan ülke arasında bu bakımdan gerçek bir bağ olması (genuine link) gerekmektedir.

Bu nedenle AB’nin kendi sınırları dışındaki alanlarda finansal yükümlülükler getirmesi 450 yılı aşan yürürlükte olan MARE LIBERIUM anlayış ve kabulüne ters düşmektedir.

BUNA KARŞI BİZ NE YAPMALIYIZ?

Üç tarafı denizler ile çevrili önemli deniz ticareti rotalarının üzerinde olan ve iki boğaz trafiğine sahip olan ülkemiz gemilerden kaynaklanan sera gazı salınımlarından en fazla etkilenen ülkelerden biri olmaktadır. Bu ETS uygulaması da giderek yaygınlaşacaktır. Yakında benzer uygulamaları diğer ülkeler de de görmemiz bizi şaşırtmayacaktır. Bu nedenle şimdiden bizim de AB benzeri ETS uygulamasını boğazlarımızdan geçen, karasularımızı kullanan, limanlarımıza uğrak yapan gemilere uygulamamız gerekmektedir. (KUMANYA, SU, YAKIT, TAMİR vs. gibi maksatlar ve zorunluluk nedeni ile yapılan uğraklar hariç olmak üzere)

Tabi bundan armatörlerimiz hoşlanmayacaklardır. Çünkü bu uygulama onları da kapsayacaktır. Türkiye’nin böyle bir uygulama yapması durumunda dış ticaretimizin taşınmasında Türk bayrak payı %8 civarında olduğundan bu uygulama Türk bayraklı gemileri pek etkilemeyecektir. Türk sahipli yabancı bayraklı armatörlerimiz bakımından ise bu grubun ulusal dış ticaretimizin taşınmasındaki payları %23 düzeyinde olduğu için yine çok büyük sorun yaratmayacaktır. Peki Türk bayraklı ya da Türk sahipli filomuz bakımından bir ayrım yaparak onları kapsam dışı tutabilir miyiz? Bu soruya cevabımız hayır olacaktır. Çünkü AB, OECD, Dünya Ticaret Örgütü Servis Sektörlerinin Liberalizasyonu Anlaşması taahhütlerimiz tahtında ayrımcı, himayeci uygulamalar yapamayız. Ancak kendi filomuzu ve armatörlerimizi onların sera gazı salınımlarını azaltmak için yapacakları yatırım ve iyileştirme harcamaları bakımından destekleyebiliriz. Bu çerçevede ARGE çalışmalarına destek verebiliriz. Bu iki hususu bir araya getirirsek Türk armatörlere uyguladığımız ETS tahsisat yükümlülüklerini borç kaydederek (tahsilat bile yapmadan) onların sera gazı salınımlarını azaltım projelerini hazırlayıp idareye sunup doğrulamasını yaptıktan sonra projeler realize oldukça hak edişler credit olarak ETS yükümlülüklerini/borçlarını azaltabilir. Hatta yabancılardan tahsil edilen kaynaklar ile Türk Ticaret filosunun yeşil enerjiye geçişi ve ekonomik gemilere dönüşümü için kaynak da sağlanabilir.

Normalde ETS yükü düzenli hat taşımacılığında taşıtanlara yansıtılacaktır. Bunker surcharge(BAF-EBS) yada Fuel Oil Surcharge(FOS), 2020 Sülfür Cap uygulaması başlayınca düşük sülfürlü yakıtın extra maliyeti taşıtanlara yansıtılmıştır. Normalde navlunun %20-30 una bazen %60’ına tekabül eden surchargelar hattın zayıf ayağında yılın ölü ve krizli dönemlerde navlunu da aşabilmektedir.

Tramp ya da açık piyasa taşımacılığında bu kadar kolay olmasa da piyasa koşullarına bağlı olarak bu tahsisat bedelleri taşıtanlara yansıtılmaya çalışılacaktır. Kısaca sonuçta Türkiye açısından Türk ithalatçı ve ihracatçı bundan etkilenecektir. Hareket noktamızın Türkiye olarak bizim de ETS uygulamasına geçmemiz olduğu hatırlanırsa, acaba bu uygulama ihracatçılarımızı nasıl etkileyecektir. İhraç yükünün türüne göre değişebilecektir. AB ile olan dış ticaretimizin toplam dış ticaretimizin %50’ı olduğu hatıra alındığında potansiyel etkilenme oranı %50 olacaktır. Bunun içinde ise sanayi malları, nihai tüketici malları etkilenecektir. Ancak ihracat fiyatlarına ne kadar yansıyacaktır. Navlunun malın CIF değeri içindeki payı bu günkü piyasa koşullarında özellikle konteyner taşımacılığında (Suez krizi, Panama krizi dikkate alınmaz ise, ki Türkiye- AB trafiği bundan etkilenmemektedir.) maksimum %7 paya sahip olmaktadır. (Covid 19 döneminde düşük değerli mallarda bu oran çok yükselmiştir. Biz burada normal şartlara göre bir düşünceyi ortaya koymaya çalışıyoruz). Bundaki ufak bir artış navlun karşısında talep elastikiyetinin zayıf olduğu deniz taşımacılığında önemi bir talep değişikliğine neden olmayacaktır. Kaldı ki, ETS uygulaması ile sağlanan döviz geliri ile ihracatçılar da desteklenebilir.

Netice ve teklif;

1-EU ETS uygulaması prensip itibari ile uygun olmakla beraber, bunun küresel ölçekte Birleşmiş Milletlerin deniz taşımacılığı konusunda uzman örgütü IMO himayesinde yapılması ve toplanan fonların dünya deniz ticaret filosunun sera gazı salınımlarını azaltma projelerinde kullanılması daha uygun olacaktır.

İç su yolları ve karasuları, boğazları kullanılan ülkelere bu konuda ayrı ve ilave ETS benzeri uygulama yapma hakkı verilmelidir.

2- Türkiye böyle bir müsaadeyi beklemeden tek taraflı bir irade ile, AB uygulamasını örnek göstererek ve ıklım değişikliğinin yarattığı tehdide işaret ederek ETS uygulamasına geçerek, Türk bayraklı ve sahipli gemiler bu uygulamadan muaf tutulmalı, bu muaf olma durumu ödemekle yükümlü olacakları ETS tahsisatlarının sera gazı salınımını azaltım proje ve yükümlülüklerini yerine getirme projelerine destek sağlayarak kamufle edilmeli ya da meşruiyet kazandırılmalıdır.

3-Hiçbir şey yapılamıyorsa AB ETS Uygulamasının sadece AB limanları arasındaki taşımalar bakımından uygulanmasının sağlanması için girişimde bulunulması uygun olacaktır.

4- Sera gazı salınımlarının azaltılması konusunda AB uygulamaları ve proaktif faaliyetleri, IMO ‘nun bu konudaki faaliyetlerini yeterli bulmayıp onu gaza getirmek olarak yapılan hamleler olarak değerlendirilse de görülmektedir ki, AB uygulamaları geçici ya da IMO devreye girinceye kadar değil kalıcı olmaktadır.

5-AB ETS uygulamaları yerleştikten sonra yukarıda belirtildiği üzere başka ülkeler de bunu uygulamaya başlayacaklardır. Böylece ABD ETS, England ETS, China ETS gibi farklı ETS uygulamaları ortaya çıkacaktır. Bilindiği üzere yaklaşık 100 yıldır, deniz taşımacılığı ve uluslararası ticaret ile ilgili hukuki mevzuat ve uygulamalar bakımından yeknesaklığın tesisi mücadelesi bulunmaktadır. Böyle bir gerçek varken, AB ETS uygulaması gibi münferit ve siyasi bir birliğe özgü, özgün uygulamanın zafiyeti izahtan varestedir.

6- Yukarıdaki örneklerde Hamburg-İstanbul balast ayağı, Güney Kıbrıs-Köstence balast ayağı ETS tahsisatı alınmasını ortaya çıkarırken, AB CII bakımından olumlu etki yaratmaktadır. Buda küresel ısınmanın engellenmesi konusundaki tedbirler arasındaki uyumsuzluğa ve çok başlılığın mahsurlarına işaret etmektedir.

Yazan: Harun Şişmanyazıcı

Fotoğraf Kaynağı: https://www.pexels.com/tr-tr/

1.03.2024