BIMCO, dünya çapında denizcilik sektöründe kırılan mevcut rekorları araştırdı.

Pandemi Asya hakimeyetini güçlendirdi

Çin’in pandemiden hızlı bir şekilde toparlanarak çıkmasıyla kuru yük ithalatında şimdiye kadar ki görülen en yüksek seviyelere ulaşıldığı görülmektedir. Bunun ana sebepleri ise altyapı yatırımlarının yeniden canlandırılması ve yüksek tahıl talebi olarak ifade edilmiştir.

Yılın ilk beş ayında 471.8m ton (kaynak: GACC) demir cevheri ithal edilmiş olup, 2020’nin başından itibaren 26,5 milyon tonluk bir artış görülmüştür. Ayrıca, ithalatın toplam 447,4 milyon ton olduğu 2019 yılında belirlenen yılın ilk beş ayındaki bir önceki rekordan 24,4 milyon ton daha yüksek bir değer olarak ortaya çıktığı görülmektedir.

Çin’in demir cevherine olan yüksek rekor talebi, ülkenin Nisan ayında 97,9 milyon tona ulaşan rekor yüksek çelik üretimi ve fiyatlarıyla besleniyor (kaynak: NBS Çin). Yılın ilk dört ayında, Çin çelik üretimi, hükümetin kirliliği azaltmak amacıyla yıllık üretimi azaltma konusundaki konuşmalarına rağmen, 2020’nin aynı dönemine göre 15,8% artışla 374,6 milyon oldu.

Çin’deki yüksek çelik üretimi, endüstriyel üretim ve üretimin yılın başında güçlü bir performans göstermesi, gelişmiş dünyada ve özellikle ABD’de Çin’in ürettiği malların satın alınmasıyla ihracatı artıran daha geniş bir resmin parçasıdır.

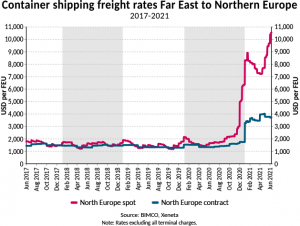

Avrupa’ya gitmek her zamankinden daha pahalı ve güvenilmez

Asya’dan yapılan ihracattaki en güçlü büyüme Kuzey Amerika’ya yapılan ticaretten kaynaklansa da, Uzak Doğu’dan Kuzey Avrupa’ya ticaret de daha yüksek hacimler yaşıyor. Bununla birlikte, bu rotadaki navlun oranları daha da etkileyici ve ilk kez FEU başına 10.000 USD’yi geçti. Bu değer 8 Haziran 2021’de FEU başına 10.544 USD’de olmuştur (kaynak: Xeneta) ve önümüzdeki ay ortası Genel Kur Artışları (GRI) açıklandığında navlunların daha da yükselmesi beklenmektedir.

Uzak Doğu-Kuzey Avrupa navlun oranları 2017 ve 2020 yılları arasında uzun bir süre yıllık bazda 1,489 USD – 2,187 USD ortalamalarında çok düşük bir seviyede kalmış, bu yıl ise ani bir pik yaparak FEU başına ortalama 8.224 USD’ye ulşamıştır.

Ticaretteki hacmin 2021’in ilk dört ayında salgın öncesindeki 2019’a göre sadece% 1,0 oranında artmasına rağmen, bu artış 60.000 TEU’nun biraz altındadır. Geniş tedarik zinciri krizinin yanı sıra konteyner taşımacılığı üzerindeki küresel baskı, ekipman kıtlığı ve Süveyş Kanalı’nın tıkanması ve COVID-19 salgını nedeniyle büyük Çin limanlarındaki aksaklıklar ılımlı artışı desteklemektedir.

Uzun süreli kontrat oranlarında da rekor seviyelere yükselme ve taşıyanların uzun kontratlara FEU başına 3.836 USD talep ettiği görülmektedir.

Taşıtanlar yüksek rekorda navlun oranları ödemek zorunda kalmalarına rağmen en büyük endişeleri güvenilirliktir. Bu yıl konteyner taşımacılığına olan yüksek talep nedeniyle daha fazla yükün taşınma sürecinin ötelenmesi zorunda kalındığı ve taşıtanların konteynerlerini istedikleri yere gönderme konusunda konteyner bulamamalarına sebep olmuştur. Taşıyanlar için en değerli olan taşıtanlar bu rekor yüksek navlun oranlarından kaçarken, diğerleri binlerce dolar ek ücret ödüyor ve bu bile rezerve edilmiş gemilerde yer bulmak konusunda yeterli olamayabiliyor.

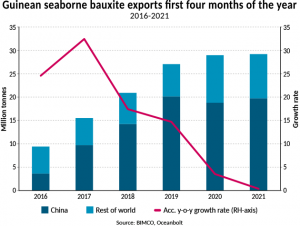

Büyüme yavaşlıyor, fakat boksit ihracatı Afrika’da rekor seviyede kalmaya devam ediyor

Güneye ve kuruyüke yeniden dönülecek olursa, Afrika’nın en büyük ihracatlarından birinin boksit olduğu ve 2020 yılında küresel deniz kaynaklı boksit ihracatının yarısından fazlasını tek başına Gine’nin yaptığını belirtmek gerekir. Bu ihracat düzeyi yılın başından bu yana rekor seviyeye ulaştı ve yılın ilk dört ayında 29,2 milyon tona ulaşarak 29,0 milyon ton ile 2020’nin ilk dört ayında kaydedilen bir önceki rekordan biraz daha yüksek oldu. Şimdiye kadar Gine’den boksit taşınmasında 258 gemilik bir taşıma gerçekleşti, bunların 141’i Capesize gemisi idi.

Gine boksitinin en büyük alıcısı 19,7 milyon ton ile Çin’dir. Ancak 2020’ye göre bir artış olmasına rağmen, bu 2019’un ilk dört ayında ulaşılan 20,2 milyon tonluk ihracat değerini yakalayamamıştır ve bu rekor düzeyde değildir.

Yüksek rekor hacme rağmen, bu yıl şimdiye kadar ki büyüme oranı aslında bu ticaretin başlamasından bu yana sadece % 0,8 ile gelen en düşük oran. Büyüme oranı, 2017’de 2016’nın aynı dönemine kıyasla o yılın ilk dört ayında % 64,8 iken, 2017’den bu yana belirgin bir şekilde azaldığı görülmektedir.

Boksit taşıma hacimlerinin çoğunluğu amaca yönelik inşa edilmiş ve uzun vadeli kiralanan gemilerle yapıldığı için, çok geniş alanda pazar bulan kuruyük piyasası Gine’den Çin’e yönelik ticarette hem olumlu hem de olumsuz gelişmelerden nispeten izole edilmiştir.

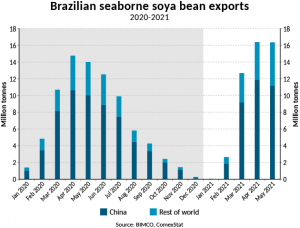

Güney Atlantik genelinde, yıla yavaş bir başlangıç yaptıktan sonra, Nisan ve Mayıs aylarında Brezilya soya fasulyesi ihracatı kayıtlardaki en güçlü iki ayını kayıt etti. Her iki ayda da deniz kaynaklı ihracat Nisan 2020’de belirlenen 14.8m tonluk bir önceki rekora kıyasla 16,3 milyon tonun üzerinde gerçekleşti.

Yıla yavaş bir başlangıçtan sonra iki aylık rekor yüksek ithalat yılın ilk beş ayında yıllık bazda birikmiş büyümeyi % 5,3’e getirmiş ve 48,1 milyon tonla bu değer kayıtlara geçen yıla göre en yüksek başlangıç olarak geçmiştir. Toplam ihracatın yaklaşık 75% Çin’e gönderiliyor ve bu da 75.000 tonluk 455 Panamax yüküne eşdeğerdir.

Kuzey Amerika’da birçok rekor bulunmakta, ancak biri öne çıkıyor

ABD’de rekor düzeyde soya fasulyesi ihracatı gerçekleşmekte. Bu kıtaya bakıldığında, bir rekor gözardı edilemez ki, o da konteyner pazarının birincil öncü olduğudur. Kuzey Amerika konteyner ithalatı yılın ilk dört ayında 33,6% artarak 10,9 milyon TEU’ya ulaştı. Yılın ilk üçte birinde ilk kez 10m TEU’yu aştılar. Toplam Kuzey Amerika ithalatının neredeyse 70%’ini oluşturan, Uzak Doğu’dan yapılan ithalat, Uzak Doğu’da üretilen mallara yönelik tüketici talebinin rekor seviyelere ulaşmasıyla geçen yıla göre 45% arttı.

Pandemiye uyum sağlasa bile, Uzak Doğu’dan Kuzey Amerika’ya ticaret hacmi 2019’un ilk dört ayına göre etkileyici bir şekilde % 31,4 oranında artarak 1.8m TEU’luk bir artış gösterdi. Sadece bu ticarette 2019’daki talebe kıyasla bu yılın ilk dört ayında fazladan 120 tam yüklü 15.000 TEU konteyner gemisine ihtiyaç duyulduğu anlamına gelir.

2021’in ilk dört ayında 2019’un aynı dönemine kıyasla küresel olarak taşınan ekstra TEU’ların neredeyse 60 % ABD tarafından ithal edildi. Toplam ithalatın küreselde 3,6 milyon TEU arttığı dikkate alındığında ABD’nin bu artışın 2,1 milyon TEU’sunu karşılıyor olması inanılmaz bir rakam. ABD ithalatını resimden çıkarırsanız, 2019’dan itibaren konteyner hacimlerindeki küresel büyüme yılın ilk dört ayında %6,7’den %3,3’e düşüyor.

Konteynerde gidiş dönüşler gerçekleşebilir hale geldi

Konteyner ithalatı ve ABD ihracatının kombinasyonu hala salgın öncesi seviyelere ulaşmakta zorlanıyor, backhaul transpacific ticarete gönderilen boş konteynerlerin sayısı, yüklü konteynerlerin sayısından daha fazla artırıyor. 2019’un ilk dört ayına kıyasla, ABD Batı Kıyısı geçen yıla göre 62,5% daha fazla boş konteyner ihraç etti ve gemilere 2,9 milyon konteyner yükleyerek en yüksek dört aylık dönem olarak kayıtlara geçti. Bu, ihraç edilen yüklü konteyner sayısından 1,8 kat daha fazladır. Konteynerler, Asya ihracatçılarının döngünün yeniden başlayabilmesi için geri dönmelerini bekledikleri için, mümkün olduğunca hızlı bir şekilde Asya’ya iade ediliyor.

Tanker taşımacılığı rekorlarını bulmak için tekrar Asya’ya dönersek

Kuru yük taşımacılığı ve konteyner taşımacılığının aksine, tanker taşımacılığı da geçen yıl para kazandı ancak hala düşük küresel petrol talebinin sonuçlarına maruz kalmaktadır. Ancak, taşımacılık dünyasında hiçbir sefer tankerler olmadan tamamlanmaz ve çok az ve çok uzak gibi bazı rekorlar bulunabilir. Aslında, Çin’de (dünyanın en büyük ham petrol ithalatçısı) 2021, ham petrol ithalatı için şimdiye kadarki en güçlü yıl oldu. Bu yılın ilk beş ayında Çin 220,5 milyon ton ham petrol ithal etti (kaynak: GACC), bu rakam 2020’de 215,6 milyon ton olarak kayıt edilmiştir.

Bir rekor olmasına rağmen, büyüme oran ı% 10’a yaklaştığı önceki yıllara göre belirgin bir şekilde yavaşladı. Bunun yerine, 2020’nin ilk beş ayına kıyasla, Çin’in ham petrol ithalatı % 2,3 arttı ve yıl ilerledikçe, petrol fiyatı savaşı nedeniyle hacimlerin 2020’ye kıyasla büyümeyi sürdürmesi olası görülemedi. Çin’in ham petrol ithalatı Haziran ve Temmuz 2020’de aylık 50 milyon tonun üzerine çıktı, ancak bu yılki hacimlerin bu seviyelere ulaşması pek mümkün görünmüyor.

Fotoğraf kaynağı: https://www.maritime-executive.com/

17.06.2021